上市公司

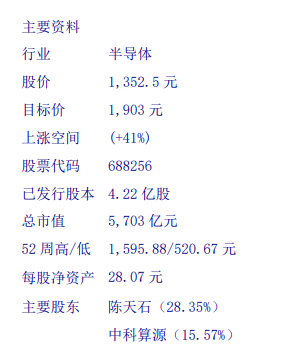

Securities industry寒武纪 (688256):AI 芯片【资产合计154亿】

AIAgent时代来临,国产算力支撑AI建设

➤25年业绩回顾:

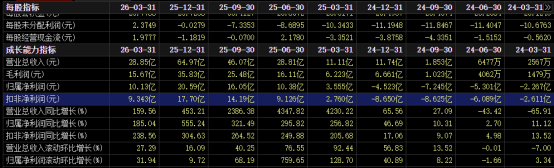

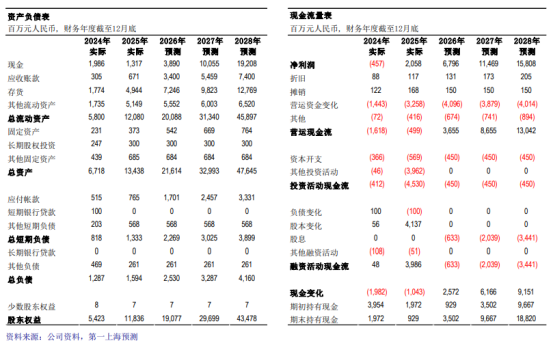

收入65.0亿元,同比增长453.2%。毛利率55.2%,同比略下滑1.6个百分点,为产品阶梯式降价有关。归母净利润为20.6亿元,扭亏为盈。25Q4单季度实现收入18.90亿元,同比增长91.1%,环比小幅增长9.2%:实现归母净利润4.55亿元,同比增长67.0%,环比下滑19.8%,与第四季度研发费用集中反映有关。供应链方面,25年底公司存货 49.4亿元,环比提升 12.1亿元,预付款7.4亿元,环比增加0.5亿元,供应链表现稳健。公司在手现金充足,为后续研发和供应链安全提供更多保障。

➤Token 消耗超高速增长,大客户需求展望积极:

“Token”中文名正式确认为“词元”,并被定义为智能时代价值锚点与供需结算单位。官方数据显示,26年3月我国词元日均调用量140万亿,25年底此数据为100万亿,而24年初仅为1,000亿,Token消耗超高速增长。大客户在应用落地上全球领先,日均Token消耗量在26年3月达到120万亿级别。公司产品在客户端的特定场景大模型训练与推理、智能视觉、语音处理、推荐系统等典型AI 场景中表现优异,有望迎来订单的持续突破。

➤国产算力渗透加速,供应瓶颈有望缓解:

在美国算力限售的大背景下,国产算力渗透开始加速,以缓解国内算力供应的巨大缺口。面对万亿级市场,国产算力在推理端已经变得“好用”,纯国产供应链也已经取得积极进展。公司凭借自身技术能力和在国产制造端的优先卡位,有望在国产算力投资获得显著市场份额。

➤目标价1,903元,维持买入评级:

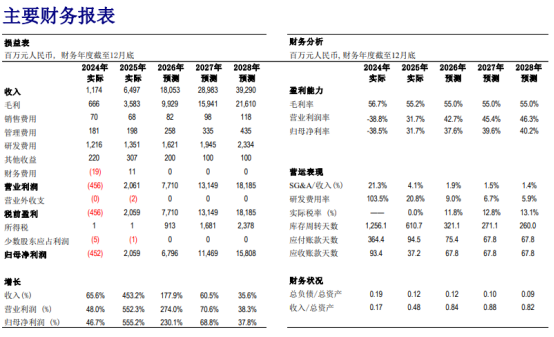

预计26-28年收入分别为180.5亿/289.8 亿/392.9 亿,同比增长178%/61%/36%:归母净利润 68.0亿/114.7 亿/158.1亿,同比增长230/67%/37%。我们认为公司产品将在客户侧不断拓展应用场景,显著受益于国产芯片的渗透率提升。给与公司目标价1,903元,市值8,030亿元,对应2027年70倍PE,较现价有41%的上升空间,维持买入评级。

➤风险提示:

供应链波动,行业竞争加剧,客户自研芯片,产品迭代延迟

1.经营范围:

技术开发、技术推广、技术转让、技术咨询、技术服务、技术进出口、货物进出口、计算机系统服务、软件开发、销售计算机软件及辅助设备。(企业依法自主选择经营项目,开展经营活动,依法须经批准的项目,经相关部门批准后依批准的内容开展经营活动,不得从事本市产业政策禁止和限制类项目的经营活动。)

2.主营业务:

①云端产品线

云端产品线目前包括云端智能芯片及板卡、智能整机。其中,云端智能芯片及板卡是云服务器、数据中心等进行人工智能处理的核心器件,其主要作用是为云计算和数据中心场景下的人工智能应用程序提供高计算密度、高能效的硬件计算资源,支撑该类场景下复杂度和数据香吐量高速增长的人工智能处理任务。

②边缘产品线

边缘计算是近年来兴起的一种新型计算范式,在终端和云端之间的设备上配备适度的计算能力,一方面可有效弥补终端设备计算能力不足的劣势,另一方面可缓解云计算场景下数据隐私、带宽与延时等潜在问题。边缘计算范式和人工智能技术的结合将推动智能制造、智能零售、智能教育、智能家居、智能电网等众多领域的高速发展。

③IP授权及软件

该产品线包括授权和基础系统软件平台。1IP授权是将公司研发的智能处理器卫等知识产权授权给客户在其产品中使用。基础系统软件平台是公司为云边端全系列智能芯片与处理器产品提供统一的平台级基础系统软件(包含软件开发工具链等),打破了不同场景之间的软件开发壁垒,兼具灵活性和可扩展性的优势,无须繁琐的移植即可让同一人工智能应用程序便捷高效地运行在公司云边端系列化芯片与处理器产品之上。

④智能计算集群系统业务

公司智能计算集群系统业务是将公司自研的智能计算板卡或智能整机产品与合作伙伴提供的服务器设备、网络设备与存储设备结合,并配备公司的集群管理款件组成的数据中心集群。智能计算集群主要聚焦人工智能技术在数据中心的应用,为人工智能应用部署技术能力相对较弱的客户提供软硬件整体解决方案,以科学地配置和管理集群的软硬件、提升运行效率。

【总结】

一、公司定位与市值

科创板 AI 芯片龙头,主营云端 / 边缘 AI 芯片、IP 授权、智能计算集群。

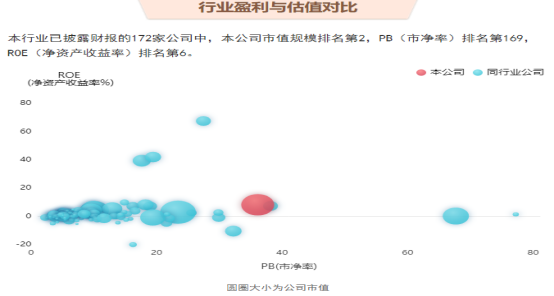

当前市值5703 亿元,行业排名第 2,资产合计 154 亿元。

二、2025 年业绩:高增扭亏

营收65 亿元(+453.2%),毛利率 55.2%;归母净利润20.6 亿元,扭亏为盈。

25Q4 营收 18.9 亿元(同比 + 91.1%),业绩高增主因 AI 算力需求爆发。

三、核心驱动:Token 激增 + 国产替代

国内 Token 日均调用量高速增长,大客户需求旺盛,国产算力渗透加速。

美国算力限售背景下,国产 AI 芯片 “好用” 且供应链成熟,寒武纪卡位优势显著。

四、盈利预测与估值

2026-2028 年营收:180.5 亿 / 289.8 亿 / 392.9 亿;净利润:68 亿 / 114.7 亿 / 158.1 亿,高增长延续。

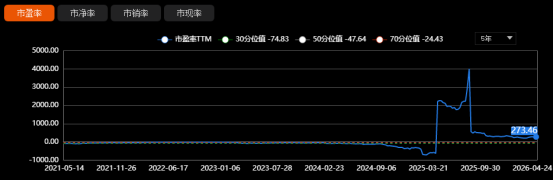

目标价 1903 元(+41%),维持买入;当前 PE(TTM)277 倍,2027 年降至 49.7 倍,高增长消化高估值。

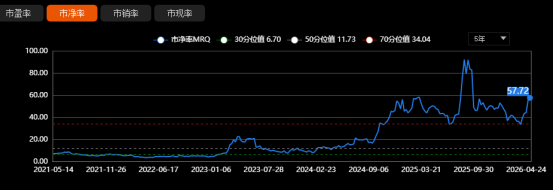

行业对比:高 PB、高 ROE、高市值,成长属性突出。

五、风险提示

供应链波动、行业竞争加剧、客户自研、产品迭代延迟。

一句话总结:寒武纪是国产 AI 芯片龙头,2025 年业绩暴增扭亏,深度受益 AI 算力爆发与国产替代,高成长支撑高估值,机构看好。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序