基金资讯

:民营经济政策助推不断,小盘股或受益|界面新闻")

在量化投资日益成为市场主流策略的当下,投资者对于超额收益(Alpha)的追逐从未停止。随着沪深300、中证500等主流宽基指数的指增策略赛道日益拥挤,超额收益获取难度加大,市场的目光逐渐投向了更具潜力的“深水区”——中证2000指数增强策略。

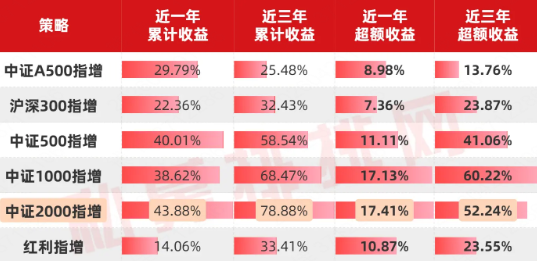

根据私募网站截至2026年4月3日的数据,私募中证2000指数增强产品近1年、近3年的累计收益均是各类指增产品中最高的。超额收益方面,近1年超额收益均值高达17.41%,在各类指增中位居第1;近3年超额收益均值高达52.24%,在各类指增中位居第2。

私募各类指增产品近1年、近3年收益表现对比

这一亮眼成绩的背后,不仅是市场风格的偶然眷顾,更是该策略内在优势的集中体现。那么,中证2000指增策略表现如此亮眼的原因是什么呢?下文笔者就为大家详细分析其根源。

中证2000指数:聚焦小微盘股,长期回报优异

中证2000指数于2023年8月正式发布,由沪深两市市值排名第1801-3800位的2000只股票组成,是A股目前最具代表性的小微盘股指数。与沪深300(大盘蓝筹)、中证500(中盘成长)、中证1000(小盘核心)形成清晰的市值梯度。截至2026年4月15日,其成分股的平均市值仅64.79亿元,中位数约54.38亿元。组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

行业分布广泛且均衡:截至2026年4月15日,中证2000指数覆盖了除银行以外的所有申万一级行业(31个),前三大权重行业分别为机械设备(约13.13%)、电子(约11.31%)及电力设备(约8.87%),科技与高端制造特征突出。这种“广而不散”的行业结构,使得指数既能代表广泛的细分领域,又不会因单一行业或个股过度集中而产生集中度风险。

成分股多,个股风险影响低:中证2000的指数样本高度分散,覆盖2000只个股,截至2026年4月15日,成分股第一大样本权重仅约0.35%,前十大样本合计权重仅约为2.69%,无个股“一股独大”,可以有效分散个股的风险。

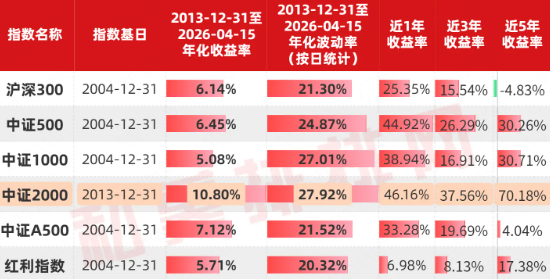

各类宽基指数的区间表现对比

中证2000指增策略的4大优势

中证2000指增策略,就是基金经理在紧密跟踪中证2000指数的基础上,通过量化模型在指数成分股内进行超配或低配,力求获取超越指数本身的“阿尔法(α)”收益。

相较于传统的主流宽基指数增强策略,中证2000指增策略在获取超额收益方面具备天然的“土壤”优势,主要体现在以下4个方面:

1.可以捕捉小盘成长股的长期红利:小盘股在长周期中具有较高的收益弹性。国内经济处于结构调整与产业升级阶段,政策鼓励科技创新、专精特新企业发展,小市值公司更易受益边际改善。利率低位环境下,成长型小公司估值弹性更大;一旦市场风险偏好回升,小盘股往往率先反应,股价涨幅往往显著超越大盘股。

根据Choice数据统计,2024年9月24日市场开始走强以来,截至2025年底,中证2000指数的最大涨幅接近80%,明显跑赢同期的沪深300的41.65%、中证500的61%、中证1000的65%。

对于指数增强策略而言,标的指数的高Beta属性是获取高收益的基础。当市场反弹时,中证2000指增策略能够借助指数的高弹性放大收益,力争实现“锦上添花”;而私募的中证2000增强产品在此基础上进一步叠加Alpha,使投资者既能分享小盘成长Beta,又能获取系统化的超额收益。组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

2.错误定价较多带来α空间:超额收益的本质来源于市场的非有效性,即定价错误。中证2000指数成分股以小微盘股为主,这一领域长期以来存在“机构关注度低、分析师覆盖少”的特点。大量的小盘股近几年内都无研报覆盖,导致信息不对称程度更高,市场对小微盘股的定价效率更低,这恰恰为量化策略通过多因子模型挖掘定价偏差创造了广阔空间。

此外,相比于被机构抱团研究的核心资产(如沪深300成分股),中证2000成分股的交易主体以非机构投资者为主,交易型资金属性更强。这种投资者结构导致了更多的非理性交易和定价偏差。对于拥有复杂算法和高速交易系统的量化私募而言,这正是捕捉错误定价、收割超额收益的“新蓝海”。

3.赛道拥挤度低,超额收益衰减慢:量化策略的超额收益往往与资金容量呈反比。随着大量资金涌入中证500和中证1000指增赛道,策略同质化导致超额收益被快速摊薄。相比之下,中证2000指增策略目前仍处于资金布局的相对“洼地”。组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

由于中证2000指数的成分股数量多、个股权重极其分散(行业宽度广),量化模型可以更灵活地运用量价策略,而不易受到单一股票流动性或权重的限制。这种“小而美”的赛道特性,使得该策略的超额收益空间更大,且衰减速度会慢于主流宽基指增产品。

4.非系统性风险较低:中证2000指数成分股数量多达2000只,且权重分布极其分散——前十大样本合计权重不到2.5%。这意味着量化策略可以通过分散化持仓,在降低非系统性风险的同时,充分捕捉个股层面的Alpha机会。

此外,对于持有大盘蓝筹股或沪深300指增产品的投资者来说,中证2000指增是较好的对冲工具。

如果单纯押注大盘股上涨,一旦市场风格偏向小微盘,投资者的持有体验会变差。而配置中证2000指增,这种组合既能享受大盘股的稳定性,又能通过中证2000指增捕捉市场活跃资金带来的超额收益,有效平滑单一风格失效的风险。组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

有近一年业绩显示的"中证2000指增"产品

不过,需要提醒读者的是,中证2000指数成分股市值较小,受市场情绪和流动性影响较大。相较于大盘股,其波动率更高,历史上曾出现过较大的回撤(如2024年初的微盘股流动性危机)。虽然量化增强策略可以通过选股能力(Alpha)来对冲部分指数下跌(Beta)的风险,但在极端的市场风格切换或流动性危机下,产品净值仍可能面临较大幅度的震荡。

此外,由于该策略主要依赖量价模型挖掘小微盘股的定价偏差,如果市场风格长期极端偏向大盘蓝筹(如2017年的“漂亮50”行情),该策略可能会面临短期的跑输压力。该策略适合风险承受能力中高的投资者。

长期回报优异:自指数基日2013年12月31日至2026年4月15日,中证2000指数年化收益率达10.8%,在同期的主流宽基风格指数中位居第一。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序