私募排名

估值框架的范式级跃迁

野村证券于2026年5月15日发布了一份极为激进的重磅报告,核心标题可概括为"这一次,真的不一样!"——存储器行业的估值逻辑正发生范式级跃迁,其风险溢价应向台积电靠拢,而非继续被视为传统周期股。

一、估值框架的范式级跃迁

目标价方面,野村将三星电子目标价从34万韩元提升至59万韩元,将SK海力士目标价从234万韩元跃升至400万韩元,两者均维持买入评级,隐含上涨空间均超过118%。

若将此与2025年底的目标价对比,可谓天壤之别——彼时野村对三星和海力士的目标价仅为16万韩元和88万韩元,预期的上涨空间约45%-50%。在不足半年内,目标价的三次连续上修(16万→34万→59万、88万→156万→193万→234万→400万),本身就折射出野村对行业景气判断的急速升级与估值锚点的根本性切换。

野村判断的核心逻辑是:当前两家公司约6倍的12个月远期市盈率严重低估了其盈利的持续性与稳定性,其风险溢价应向台积电靠拢(后者远期市盈率约20倍),而非继续维持历史上的周期性行业高折价。

野村的核心论点并非仅仅依赖供应短缺,而是建立在一套完整的AI推理需求模型之上。报告指出,自2022年12月ChatGPT发布以来,存储器行业已进入结构性增长阶段。但更关键的是,随着AI应用从训练转向推理,以及检索增强生成(RAG)和智能体AI的快速普及,存储器需求正在经历质的跃升。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

野村用了一个极具冲击力的量化模型:AI推理场景下的KV缓存内存需求,是用户规模、使用时长、任务复杂度、推理token消耗量等多个变量的乘积函数。以一个极简问答需要约30个输出token为参考,而生成一小时视频就需要约1亿个输出token。随着智能体AI的兴起,每用户的token消耗量正在指数级攀升,推理工作负载对内存的消耗将从线性增长演变为乘数级扩张。

基于这一框架,野村估算,未来五年存储器需求可能增长数千倍,而同期行业供给增速受制于产能扩张周期,预计仅能实现约5至6倍增长(年复合增速约30%)。这意味着结构性供不应求将长期存在,且难以通过软件优化或架构调整从根本上逆转。

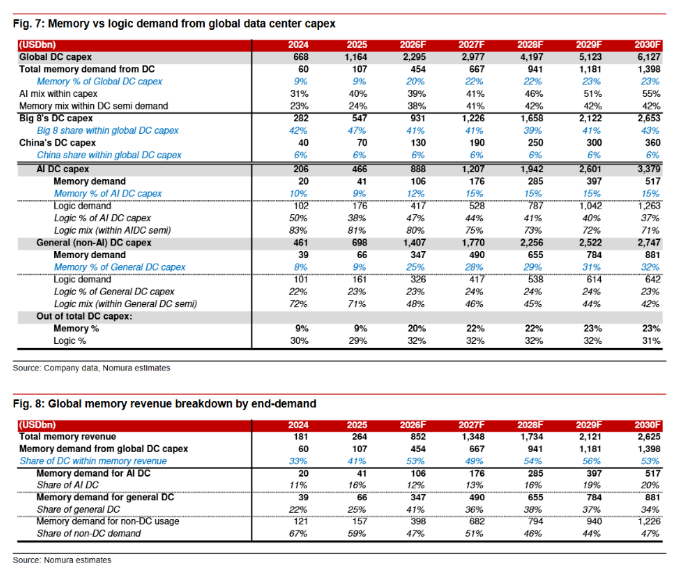

从数据中心资本开支来看,野村预计全球数据中心资本开支将从2025年的1.16万亿美元增长至2030年的6.13万亿美元,其中存储器在数据中心资本开支中的占比将从2025年的9%提升至2030年的23%。这一系列量化数据共同构成了野村估值重估的底层逻辑。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

传统上,存储器被视作典型的周期性行业,投资者对其核心担忧在于——长期协议能否真正约束客户行为?历史上LTA常常在市场下行时被撕毁。但野村认为,这一轮LTA的结构已显著不同于以往:3至5年的最低合同期限、预付款安排以及资本支出支持承诺,使合同取消的难度大幅上升。

更关键的是,野村认为客户对HBM及高性能存储器的需求已超过行业中长期供给能力——这意味着存储器厂商的稳定盈利前景,越来越不依赖于LTA本身,而是由供不应求的结构性需求环境所支撑。在此框架下,存储行业正在从"现货市场驱动"向"长期规划驱动"转变,盈利的稳定性将从根本上提升行业估值中枢。

值得关注的是,SK证券同期(5月7日)也首次抛弃账面价值法(PB),改用PE框架为两家公司定价,这与野村的判断形成跨机构共振——关于存储从"周期商品"切换到"AI基建资产"的共识正在形成。

野村预计三星电子和SK海力士将在未来3至5年内实现约30%的年收入和盈利增长,其中2026年利润将实现7至8倍的同比跃升。这一增长轨迹与台积电2025至2028年约30%的年复合增速高度相似。

在产能端,即便具备充沛现金流,主要厂商仍对资本支出扩张集体"踩下刹车",试图控制产能以防止2027年后出现供给过剩风险。叠加全球内存原厂库存处于历史低位、部分大厂整体库存仅剩约4周的背景,行业处于极为有利的定价环境。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

野村同步大幅上修了两家公司的盈利预期。对SK海力士,2026年营业利润预期上调至256万亿韩元(约合1753亿美元),2027年进一步上调至365万亿韩元(约合2531亿美元),增长幅度分别达36%和37%。预期两年营业利润率均为74%——这是一个远高于全球绝大多数半导体巨头的利润率水平。

三星电子虽未如海力士那般给出同样详细的拆分,但野村此前已预计其2026年营业利润约为338万亿韩元,两年市占率均约18%,并与海力士合计约586万亿韩元的营业利润,较前一年暴增546%。

这些预测与其它大行形成了有力背书:美银将海力士目标价从180万韩元上调至210万韩元、对应2026-27年预测市盈率8倍;麦格理则将海力士目标价上调61%至290万韩元,预计2027年HBM合约价格涨幅可能超过50%。KB证券更将SK海力士2026年全年营业利润预测提升至277万亿韩元,营业利润率高达78.1%,位居全球之首。

野村的核心矛盾在于:三星和海力士当前约6倍的远期市盈率,所隐含的风险溢价(三星约19%,海力士约24%)远高于台积电约6%的水平。野村认为这一差距已不再合理。

公司 | 远期PE | 隐含风险溢价 | 核心业务属性 |

|---|---|---|---|

三星电子 | ~6x | ~19% | 存储+代工+消费电子 |

SK海力士 | ~5-6x | ~24% | 纯存储+HBM龙头 |

台积电 | ~20x | ~6% | 纯晶圆代工 |

英伟达 | ~22x | 不适用 | AI芯片 |

美光 | ~26x | 不适用 | 存储 |

粗略估算,如果两家公司的远期PE从约6倍收敛至台积电约20倍的三分之二(即约13倍),则估值存在翻倍以上的理论空间,这也解释了野村目标价隐含超118%上涨空间的逻辑基础。

报告特别指出,韩国可能于2026年6月被纳入MSCI发达市场指数,这一事件预计将吸引大量被动资金流入韩国市场,逐步收窄三星和海力士相对于全球AI龙头的折价。野村同时预测,海力士可能在未来两年动用约250万亿韩元用于股份回购及注销,逐步将其ADR流通量提高至已发行股份的15%以上——这一资本配置方向有望吸引美国投资者的被动资金流入。

野村并非这一观点孤例。截至2026年5月15日前后,多家大行同步上调目标价,且上调幅度异常一致:

SK证券(5月7日):首次采用PE估值框架,目标价三星50万韩元、海力士300万韩元,均翻倍。

麦格理(5月15日):以存储短缺将"恶化"为由,将海力士目标价上调61%至290万韩元。

KB证券(5月15日):将海力士目标价从280万韩元上调至300万韩元,同时三星提至45万韩元。

美银(5月11日):将三星目标价从31万韩元上调至37万韩元(对应PE 10x),海力士从180万韩元上调至210万韩元(对应PE 8x)。

免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

一个被市场情绪掩盖的关键事实是:野村在报告之外,同期(5月14-15日)发布了截然不同的预警——野村量化策略师Charlie McElligott警告,驱动本轮AI牛市的期权、杠杆ETF及波动率控制等机制在行情逆转时将形成负反馈,半导体ETF单日可能暴跌15%,纳斯达克可能触发熔断机制。

这一看似矛盾的立场值得深思:野村存储分析师坚定看好半导体存储的长期价值,量化策略团队却在警告系统性风险。这种分歧实际上揭示了一个行业共识:即便基本面结构性向好,但短期内由杠杆推升的价格具有显著的脆弱性。

野村引用了年初DeepSeek发布R1模型对AI芯片板块构成的剧烈冲击作为历史参照:当时AI算力需求叙事一度被"算力效率突破"所动摇,英伟达等AI芯片股遭遇剧烈调整。野村认为,一旦出现类似DeepSeek那样的突发性叙事变化(如全新的模型架构或算力范式突破),半导体ETF单日可能暴跌15%,纳斯达克可能触发熔断机制。

值得警惕的是,前DeepSeek员工曾公开表示,现有基于GPU集群的Scaling Law(尺度定律)可能面临范式级替代,其论文的核心观点直接挑战了"AI算力需求永远增长"的信仰。如果这一方向取得突破,对算力基础设施需求将产生根本性的收缩效应,这恰恰是野村报告核心逻辑的潜在颠覆点。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

野村预计供给增长最快2028年初才会出现意义重大的增量产能。但市场的危险在于:行业共识已经极度趋同,各家投行一致预测短缺将延续至2027年以后。如果这一共识在某个时点出现分歧——比如某家大行率先下调评级,市场会迅速形成拥挤交易的反转效应。

一个值得铭记的历史参照是2024年9月:摩根士丹利首尔分行在两天前卖出约101万股SK海力士股票,随后将评级从超配下调至低配,目标价从26万韩元大砍至12万韩元,警告内存行业"凛冬将至"。大摩当时的核心逻辑是传统存储需求进入下行周期。尽管事后AI需求证明了大摩判断的失误,但这一事件揭示了大行评级信号对高度集中、流动性较低的韩国市场的剧烈冲击效应。

野村5月15日报告的价值在于,它系统性地将存储器行业从周期性定价框架推向了成长性定价框架。AI推理的指数级需求增长、长期协议的结构性约束、以及全球数据中心资本开支的持续膨胀,构成了三道坚实的护城河。当前约6倍的远期PE对比台积电约20倍、美光约26倍的估值格局来看,确实存在相当程度的低估。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

然而,新的估值锚定(向台积电靠拢)仍面临显著的不确定性。台积电的逻辑工艺长期保持技术垄断、客户粘性极高;而存储行业的竞争格局虽已收敛至三星、海力士、美光三者(全球DRAM市场集中度超过94%),但产品差异化程度仍有提升空间,价格竞争的历史惯性也并未完全消除。野村的估值重估逻辑,在结构性供需失衡被证明可持续的前提下具有极大说服力,但一旦某一支柱(如AI资本开支增速放缓或LTA结构出现松动)出现裂痕,6倍PE的低起点本身就会面临向均值回归的压力。

SK海力士目标价从234万韩元上调至400万韩元,目标市净率从3.5倍提升至6.0倍,对应12个月远期每股净资产673,248韩元,隐含上涨空间约120%。海力士2026至2028年营业利润分别为281万亿、394万亿和480万亿韩元,同比增速分别为496%、40%和22%。海力士的ROE显著高于三星,2026至2028年预计分别达到100%、73%和54%,主要得益于其高财务杠杆和纯存储器业务属性。

在HBM领域,野村预计海力士HBM的ASP将从2026年的约12.9美元/GB逐步提升至2027年的约20.9美元/GB,HBM营业利润率将从2026年的63%提升至2027年的72%,向大宗DRAM水平收敛。

随着海力士现金余额在2026年上半年有望达到约100万亿韩元,公司可能通过积极的股东回报政策和在美国进行ADR上市来拓宽投资者基础。

三星:目标价大幅上调至59万韩元,隐含上涨118% 免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

三星电子目标价从34万韩元上调至59万韩元,估值方法由此前3.0倍市净率提升至5.0倍,对应12个月远期每股净资产117,669韩元。目标折现率从17%下调至10%,但仍远高于台积电约6%的水平。

在盈利预测方面,预计三星2026至2028年营业利润分别为307万亿、432万亿和511万亿韩元,同比增速分别为604%、41%和18%。其中,存储器业务是核心驱动力,DRAM和NAND的营业利润率预计分别维持在71%和63%左右。HBM盈利能力预计将在2027年逐步向大宗DRAM水平靠拢。

三星代工业务的盈利改善将受到制约:超过30%的2026年收入将用于支付奖金,美国晶圆厂的运营成本较韩国本土高出约50%,固定成本压力将持续存在。在股东回报方面,野村预计三星将通过自由现金流的50%进行股东回报,2026至2027年自由现金流收益率分别为13%和20%。

投资启示

对于投资者而言,这一轮存储估值重估的核心交易逻辑已从"周期反转交易"升级为"增长重定价交易"。三星电子和SK海力士当前的低估值起点意味着较高的风险收益比,但市场正在进入全机构共识趋同的阶段,拥挤交易本身构成脆弱性。关键在于区分:当前市场是否已经充分定价了未来3-5年约30%的年复合增长? 若PE扩张至15倍以上、机构高度一致看多,届时再入场则面临叙事风险与估值风险的双重叠加。

在5月15日韩国KOSPI暴跌6.1%、三星和海力士分别收跌8.6%及7.7%的单日"股灾"背景下,报告反而凸显出短期的市场情绪冲击,为中长期估值重估创造了更具吸引力的参与窗口。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序