上市公司

Securities industry

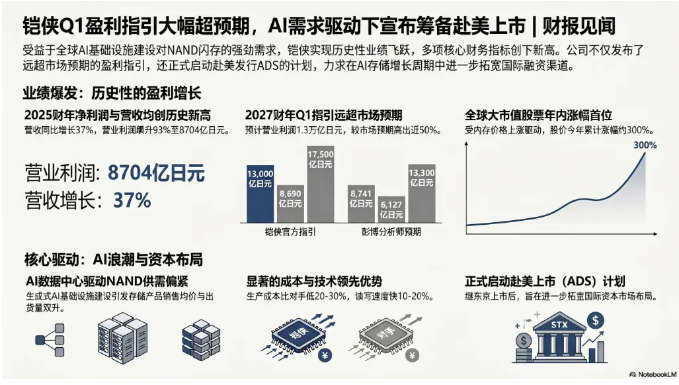

铠侠于2026年5月15日发布了2025财年(2025年4月至2026年3月)全年财报,各项核心指标均创历史新高,全面超出市场预期。

全年核心数据: 2025财年,铠侠实现营业收入2.337万亿日元,同比增长37%;营业利润8704亿日元,同比增长约93%,超出此前市场预期;全年净利润5544.9亿日元(约合5545亿日元),较上年的2772亿日元增长一倍(约100%),净利润率约为23.7%。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

值得关注的是,此前媒体预测值在4537亿日元左右,实际最终净利润超出预测超1000亿日元(约25%以上),反映出第四季度业绩的强劲程度显著高于早前的估算。

第四财季(2026年1-3月)尤为抢眼: 在财年最后一个季度中,铠侠实现营业利润5968亿日元,较第三财季的1447亿日元环比增长逾3倍,创单季历史新高;净利润达到4077.3亿日元(约合204亿人民币),高于市场预期的3582.1亿日元。仅此一个季度贡献的净利润就占全年净利润的73.5%,显示出盈利增速在财年末显著加快。

从季度维度来看,2025财年前三季度(2025年4-12月)净利润合计约1471亿日元左右(包括第二财季净利润约576亿日元、第三财季净利润895亿日元),而第四季度单季净利润即达到前三个季度利润总和的2.77倍

盈利能力的爆发式提升主要源于NAND闪存价格的迅猛上涨——以美元计价的NAND价格在一季度上涨逾一倍。

从驱动因素来看,AI数据中心的海量需求是核心增长引擎。超大规模云计算企业为构建生成式AI基础设施而引发的数据中心扩建热潮,带动NAND闪存供需持续偏紧,销售均价与出货量双双上行。此外,铠侠还明确表示,2027年度NAND存储供应仍将维持紧张态势。在竞争格局方面,三星电子与SK海力士等韩国厂商近年来将更多资源转向HBM(高带宽内存,AI处理器关键组件),为铠侠在NAND市场承接更多订单提供了结构性机会。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

在发布全年财报的同时,铠侠同步给出了2026财年第一季度(2026年4月至6月)的业绩展望,指引力度远超市场预期:

预期营业利润:1.3万亿日元(约合82亿美元),较第四财季增长117%,较彭博一致预期的8741亿日元高出近50%。

预期净利润:8690亿日元(约合435亿人民币),市场预期仅为6127亿日元。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

若此预期兑现,季度净利润将较上年同期(约180亿日元量级)增长逾48倍。

一个季度净利润8690亿日元意味着什么?这一数字已接近2025财年全年净利润(5545亿日元)的1.57倍,即一个季度的盈利就能超越上一整个财年的利润总和。这也意味着,2026财年的业绩爆发力将远超2025财年的翻倍增长,呈现出加速冲顶的态势。

值得注意的是,铠侠同时宣布正筹备在美国证券交易所发行美国存托股份(ADS)上市,以扩大投资者基础并提升公司价值。

铠侠给出如此强劲的业绩指引,背后有多重结构性利好支撑:免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

其一,NAND闪存供需格局持续偏紧。 铠侠明确表示,AI服务器客户的订单量持续走强,以美元计价的NAND价格在一季度上涨逾一倍,并预计2027年度NAND存储供应仍将维持紧张态势。与此同时,TrendForce预测2026年第一季度NAND闪存价格环比涨幅高达85%-90%,这种“垂直起飞”的价格曲线在存储史上极为罕见。

其二,2026年产能已提前锁定“配额时代”。 铠侠早于2026年1-2月已明确表示,其2026年度的NAND闪存产能已全部被客户预订完毕,全年市场供应将保持紧张态势,不会优先向出价最高的供应商供货,而是与长期合作伙伴共同制定年度供货计划并据此分配亚马逊、谷歌、微软等超大规模云服务商通过“君子协定”预付了数十亿美元,提前抢购了工厂中几乎所有的BiCS8晶圆。这种“售罄”状态意味着上半年的营收和利润已具备高度确定性。

其三,定价政策的重大调整。 有消息显示,铠侠预计从2026年第一季度起针对北美客户的修订定价政策将生效,平均销售价格(ASP)预计环比提升约50%价格的大幅重估将直接推动毛利率和净利润率攀升至历史高位。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

其四,市场对2026全年业绩预期极为乐观。 据QUICK Consensus市场平均预期(截至5月7日,共9家机构统计),铠侠2026财年(截至2027年3月)的销售额预计达6.2518万亿日元(约2025财年的2.8倍),净利润预计达2.8389万亿日元(约2025财年的5.5倍)。摩根士丹利等机构也在这一预期基础上进一步调高了目标价。

尽管业绩前景极为强劲,但仍需关注以下潜在风险:

行业周期风险。 存储器行业历来具有高度周期性特征,价格波动剧烈。当前处于历史上罕见的涨价周期,NAND价格已上涨逾一倍,高位能否持续仍需观察。当AI需求增速放缓或竞争对手产能大规模释放时,价格存在回调可能。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

单一大客户依赖风险。 铠侠与苹果的关系密切,有分析指出铠侠收入增长率在NAND厂商中偏低,部分原因在于其对苹果的依赖度较高.

汇率波动风险。 铠侠以日元计价报表,但核心产品(NAND闪存)以美元定价交易。美元兑日元汇率的剧烈波动可能对利润产生汇兑损益影响。虽然日元走弱有利于海外收入折算(对利润有利),但汇率双向波动均需持续关注。

地缘政治风险。 存储芯片涉及全球供应链安全,中美地缘政治摩擦、出口管制政策的变化可能对全球半导体贸易流动产生影响,进而影响铠侠的市场拓展。

产能扩张压力。 铠侠正积极在四日市工厂和北上K2工厂扩充产能。若AI需求增长未能如期持续,大规模资本支出可能对自由现金流和利润率造成压力。

2025财年(截至2026年3月31日): 铠侠实现营业收入2.337万亿日元(同比+37%)、营业利润8704亿日元(同比+93%)、净利润5545亿日元(同比+100%),盈利翻倍;第四季度表现尤为亮眼,单季净利润4077亿日元占全年四分之三。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

2026财年第一季度(截至6月30日)展望: 预期营业利润1.3万亿日元、净利润8690亿日元,较市场预期高出约42%,一个季度的盈利即可超越2025财年全年利润总和。AI数据中心驱动的NAND供需紧张格局将至少持续至2027年,2026年产能已锁定售罄,加上定价政策的积极调整,为上半年的业绩提供了高度确定性。

当前机构普遍预期铠侠2026财年净利润有望达到2.8万亿日元以上,甚至有望超越丰田汽车,成为日本盈利能力最强的企业。不过,考虑到存储器行业固有的周期特性,投资者应审慎关注高位价格持续性、汇率波动及地缘政策等潜在风险因素。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

2025财年业绩说明会核心要点

一、2025财年业绩说明会核心要点

铠侠在业绩说明中指出,2025财年收入大幅增长,主要受益于数据中心客户的强劲需求——尤其是生成式AI相关应用——带动出货量与销售均价双双显著提升。管理层对AI驱动需求的持续性表达了高度信心,认为超大规模云计算企业为构建生成式AI基础设施而引发的数据中心扩建浪潮将至少持续至2027年,预计2027年度NAND存储供应仍将维持紧张态势。

公司指出,以美元计价的NAND价格在一季度上涨逾一倍,成为驱动盈利飙升的核心力量。在供需格局方面,铠侠明确表示,2026年全年产能已基本售罄,数据中心需求远超预期,导致2026年NAND需求将持续超过供给。这一"配额时代"的来临,意味着公司在定价方面的议价能力显著增强。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

铠侠正在积极推进产能扩张,公告位于岩手县北上市工厂的K2栋已开始运营-同时,公司正加速推进超过300层的第十代BiCS FLASH 3D NAND技术,计划于2026年开始量产,以进一步巩固其在存储密度与成本结构上的竞争优势-26。管理层预计,随着K2厂产能的逐步释放及新技术的落地,2026财年比特出货量有望保持两位数增长。与闪迪(SanDisk)的合资协议也延长至2034年,为长期产能规划提供了稳定基础。

业绩会上一个值得重点关注的要点是竞争格局的结构性变化:三星电子与SK海力士等韩国厂商近年来将更多资源转向高带宽内存(HBM)——这一先进AI处理器的关键组件,使得铠侠在NAND市场承接了更多由韩国厂商溢出的大规模订单。分析师指出,铠侠的NAND产品在多个维度具备竞争优势,包括生产成本较竞争对手显著更低。

公司发布2026财年第一季度(2026年4月至6月)业绩展望:预计营业利润1.3万亿日元(约合82亿美元),较上一季度增长117%,较彭博一致预期的8741亿日元高出近50%;预计净利润8690亿日元,市场预期仅为6127亿日元。一个季度净利润8690亿日元(约合435亿人民币),即一个季度的盈利就能超越上一整个财年的利润总和(5545亿日元)。

分析师平均预计铠侠2026年营业利润将达4.2万亿日元,届时有望超越丰田汽车,成为日本盈利能力最强的企业。截至本日,铠侠股价今年以来累计涨幅约300%,位居全球主要大市值股票涨幅首位,盘后一度突破5万日元/股。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

铠侠宣布首次派发股息,其股价在5月14日即因派息消息暴涨近17%,创下历史新高。在激烈的全球存储芯片竞争格局中,这一首次派息动作被解读为管理层对后续盈利能力持续性信心的强有力信号。

2026年5月15日,铠侠发布公告称,公司正筹备在美国证券交易所上市代表其普通股的美国存托股份(ADS/ADR),旨在扩大投资者基础并提升企业价值。公告明确提示:本次上市尚需获得相关监管机构的批准;关于上市的各项细节(包括时间表、上市地点、发行规模等)目前尚未确定;且视筹备期间的具体情况而定,公司亦可能决定终止推进本次上市计划。

从宣布背景来看,此次赴美上市公告与创纪录的业绩数据、超强的一季度盈利指引几乎同时发布。铠侠正受益于全球存储芯片短缺的局面,NAND关键组件的价格已升至历史新高。公司公告中虽仅陈述"扩大投资者基础并提升企业价值"这一概括性目标,但综合分析,实质动机包括以下三个方面:

利用AI热潮获取更高估值:当前股价年内已累涨约300%(截至5月15日),基本面处于历史最佳窗口期,此时推进上市有望在估值峰值锁定高额募集;

多元化投资者结构:目前市盈率约为155倍,市销率达到15.71倍,约为半导体行业均值(约3.59倍)的4.4倍。通过ADR引入更青睐科技龙头的美国机构投资者,有助于消化当前高估值并稳定股价;免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

历史数次IPO受阻后的再度尝试:此前铠侠多次筹划IPO——最早由贝恩资本推动在东京上市,后推延并缩减规模,至2024年12月约以7亿美元募资上市时开盘即破发;但此后股价一路飙升,至2025年3月上涨58%,至2025年9月再翻倍。当前处于历史估值峰值,此时推进ADR上市具备更高的可行性和市场接纳度。

截至目前,管理层尚未披露具体上市时间表、在纽交所或纳斯达克二选一的交易所抉择,以及ADS发行比例或募资规模。公告中明确保留"可能终止推进本次上市计划"的效力,说明当前仍处于初步筹备阶段,后续需视监管审批和市场条件等综合因素而定。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

正面影响: ADR上市将显著提升铠侠在全球投资者中的曝光度和流动性,使其从日本本土领域的"小众标的"转型为面向美国资本市场的全球半导体核心标的。受此消息提振,美股存储概念股(闪迪、美光科技等)和港股相关标的皆出现正向反应。

潜在风险: 当前高达155倍的市盈率和15.71倍的市销率已将公司定价至"近乎完美的执行预期"水平,技术指标显示已进入超买区间,股价高于分析师目标价均值约18%,留给未来的容错空间极为有限。若核心客户需求减缓、韩国竞争对手产能大规模回流NAND市场、或NAND价格出现周期性回调,将可能触发剧烈的估值修正。

2025财年业绩说明会揭示了铠侠在AI驱动的行业超级周期中所取得的空前增长,四大核心要素共同支撑了业绩的超强表现:AI数据中心需求的持续爆发、NAND价格创历史新高、2026年产能提前售罄、竞争格局的结构性改善。免费帮助投资人进行私募产品分析,100万起投优质产品推荐,欢迎添加微信Q8881961

赴美ADS上市是公司利用业绩高峰窗口推动价值最大化的重要战略举措——在股价年内上涨逾300%、盈利指引屡超预期的背景下同步宣布,释放了管理层对公司基本面持续向好的强烈信号。然而,在历史性业绩支撑的高估值平台期推进ADR上市,也需要审慎关注NAND价格周期的不确定性、汇率波动风险及潜在竞争格局变化等制约因素。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序