上市公司

Securities industry华虹公司 (688347):晶圆代工 / 设备,2688 亿

主营业务:

华虹半导体是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业。公司立足于先进“特色IC+功率器件”的战略目标,以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

行业背景:

2025年上半年,全球半导体市场在技术创新与部分终端需求回暖的双重驱动下,延续了年初以来的成长态势。据第三方市场调研机构的统计数据,2025年上半年全球半导体销售额达3067亿美元,同比增长约16%。应用领域来看,新能源汽车滲透率持续擊升,车规级配CU、图像传感器、功率器件、电源管理芯片进入放量周期。消费电子端由于手机、PC、T等大宗电子产品仍处于去库存尾声,伴随着地缘政治的因素影响,消费电子芯片市场格局亦在悄然分化与重塑中。

核心竞争力:

公司致力于特色工艺技术的持续创新,围绕嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频、图像传感器等特色工艺平台打造研发核心竞争力。在经年累月的研发与生产中积累了大量特色工艺领域宝贵的工艺经验,并对该部分核心技术申请了专利保护。截至报告期末,公司累计获授权的国内外专利达到4,735项。报告期内,公司在核心竟争力方面继续强化,一方面,围绕“8英寸+12英寸”战略继续推进无锡十二英寸产线建设,华虹制造项目完成首批产能建设,第二阶段扩产至83产能已完成所需的设备选型和商务流程,预计将比原计划提前完成项目整体建设。另一方面,围绕先进“特色IC+PoverDiscret。”战略,在含工艺平台上均持续进行重点工艺突破及稳步迭代升级,结合市场与客户战略,为下游应用提供优质、丰富的工艺性能和产品组合。

募资投向:

华虹制造(无锡)项目、8英寸厂优化升级项目等

2022年6月27日,公司召开的股东特别大会甫议通过了《有关人民市股份发行及特别授权的决议案》及《有关人民市股份发行幕集资金用途的决议案》,公司拟向社会公开发行不超过43,373万股人民币普通股(包括行使超额配售选择权),实际募集资金扣除发行费用后的净额计划投入以下项目:华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目、补充流动资金。本次募集资金投资项目符合国家有关产业政策和公司发展战略,有助于进一步扩大产能规模,增强研发实力,丰富工艺平台,以更好地满足市场需求、提升公司在晶圆代工行业的市场地位和核心竞争力。

持续高景气

投资要点

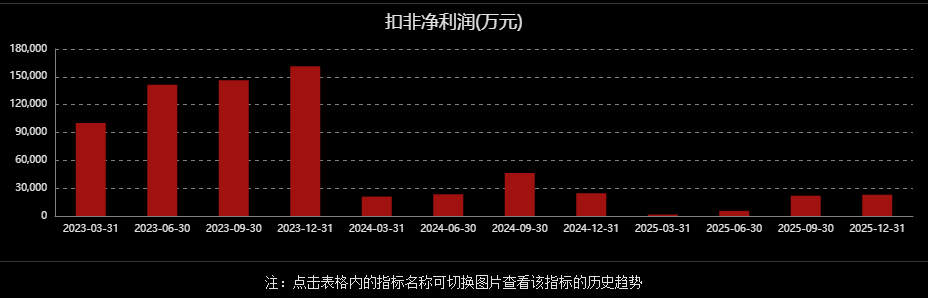

量价齐升,毛利率优于指引。公司2025Q3销售收入创历史新高,达6.352亿美元,符合指引预期;毛利率为13.5%,优于指引。

一方面,三家8英寸晶圆厂产能利用率持续高位,第一座12英寸晶圆厂月产能为9.5万片晶圆,投片持续高于10万片;另一座正在爬坡的12英寸晶圆厂阶段月产能约为4万多片晶圆,投片已超过3.5万片。

另一方面,产品提价从Q2启动并在Q3见效,80%的毛利改善来自平均售价提升,20%源于高利润率产品的产能倾斜,量价齐升叠加结构优化的组合,凸显公司在行业复苏周期中的定价权与客户结构优势。展望04,公司指引202504销售收入约6.5-6.6亿美元,毛利率约12%-14%。

China for China需求强劲,产能与产品组合双升级。产能端,无锡九厂持续爬坡,预计2026年第三季度完成全部产能配置;产品端,公司通过技术节点迭代优化组合结构,强化核心技术竞争力。闪存业务领域,55nm产品已实现量产,2026年40nm产品计划上线,市场地位将进一步巩固;BCD电源管理技术平台作为高利润率核心板块,增长态势强劲,公司将持续倾斜产能资源扩大布局,助力产品组合结构持续优化。未来,公司将持续加大特色工艺技术研发投入,同时深化“ChinaforChina”战略落地-已与欧洲主要厂商建立合作伙伴关系,通过技术迭代与生态协同双轮驱动,进一步增强市场竞争力。

收购华力微持续推进,特色工艺协同发展。2025年12月29日,公司披露发行股份及支付现金购买资产并募集配套资金暨关联交易事项进展公购华力微交易预案披露以来,公司及相关各方积极推进各期将召开董事会审议相关事项。华力微聚焦12英寸集成电路晶圆代工服务,月产能达3.8万片,为通信、消费电子等终端领域提供完整技术解决方案,其65/55nm、40nm制程工艺与公司契合;目前大部分资产折旧已完成,具备稳定盈利能力。通过本次收购,公司将进一步扩充12英寸晶圆代工产能,双方优势工艺平台可形成深度互补,实现协同发展。

投资建议

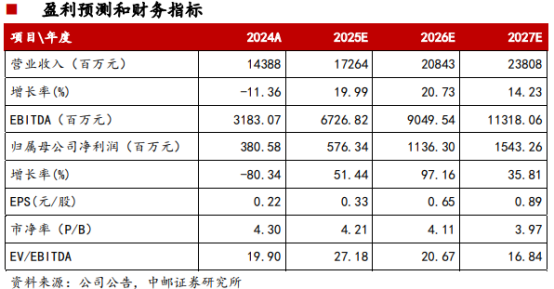

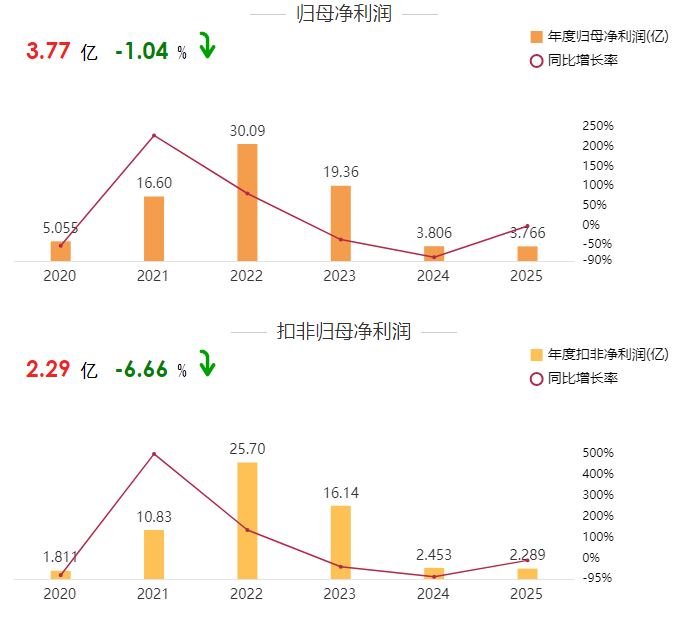

我们预计公司2025/2026/2027年分别实现收入173/208/238亿元,归母净利润分别为5.8/11.4/15.4亿元,维持"买入"评级。

风险提示

未能紧跟工艺节点、工艺平台等技术迭代的风险,消费电子、工业、新能源等行业需求下降的风险,主营业务毛利率波动风险,市场竟争加剧的风险,宏观经济波动和行业周期性的风险。

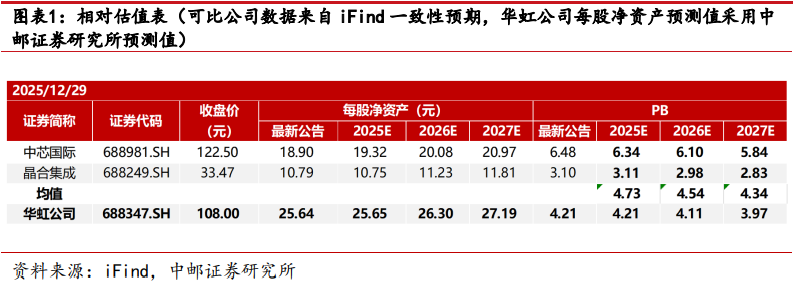

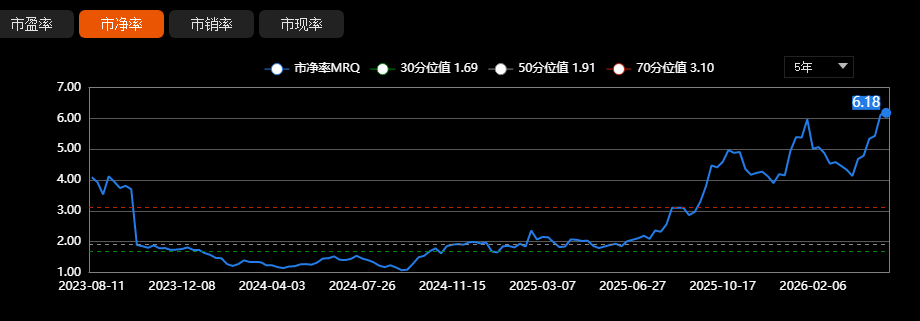

相对估值

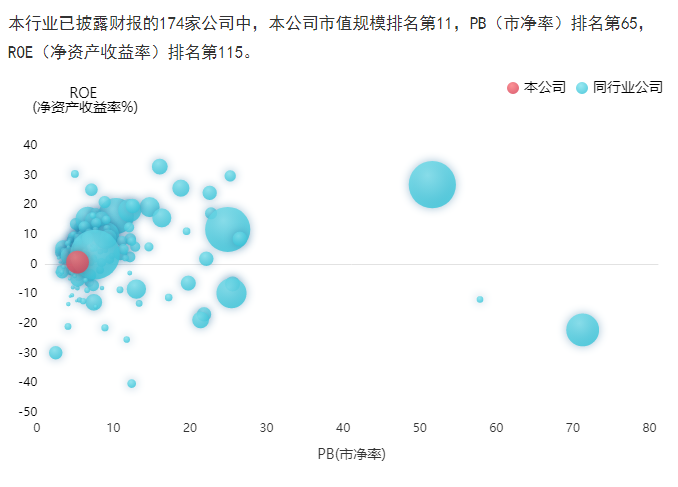

我们参考A股晶圆代工公司进行相对估值分析,参考公司2025年iFind一致预期PB均值为4.73x。华虹公司致力于特色工艺技术的持续创新,围绕嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频、图像传感器等特色工艺平台打造研发核心竞争力。在经年累月的研发与生产中积累了大量特色工艺领域宝贵的工艺经验,并对该部分核心技术申请了专利保护。截至2025H1报告期末,公司累计获授权的国内外专利达到4,735项。

公司持续强化核心竞争力,一方面,围绕"8英寸+12英寸"战略继续推进无锡十二英寸产线建设,华虹制造项目完成首批产能建设,第二阶段扩产至83K产能已完成所需的设备选型和商务流程,预计将比原计划提前完成项目整体建设。

另一方面,围绕先进"特色IC+Power Discrete”战略,在各工艺平台上均持续进行重点工艺突破及稳步迭代升级,结合市场与客户战略,为下游应用提供优质、丰富的工艺性能和产品组合。2025年9月,公司公告发行股份及支付现金购买资产并募集配套资金暨关联交易预案,拟通过发行股份及支付现金方式向华虹集团等4名交易对方购买其合计持有的华力微97.4988%股权,本次交易将进一步提升公司12英寸晶圆代工产能,双方的优势工艺平台可实现深度互补,共同构建覆盖更广泛应用场景、更齐全技术规格的晶圆代工及配套服务,维持"买入"评级。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序