基金资讯

PMI = 采购经理人指数,是经济冷暖温度计,50 是荣枯线,大于 50 经济热,小于 50 经济冷。

核心观点:

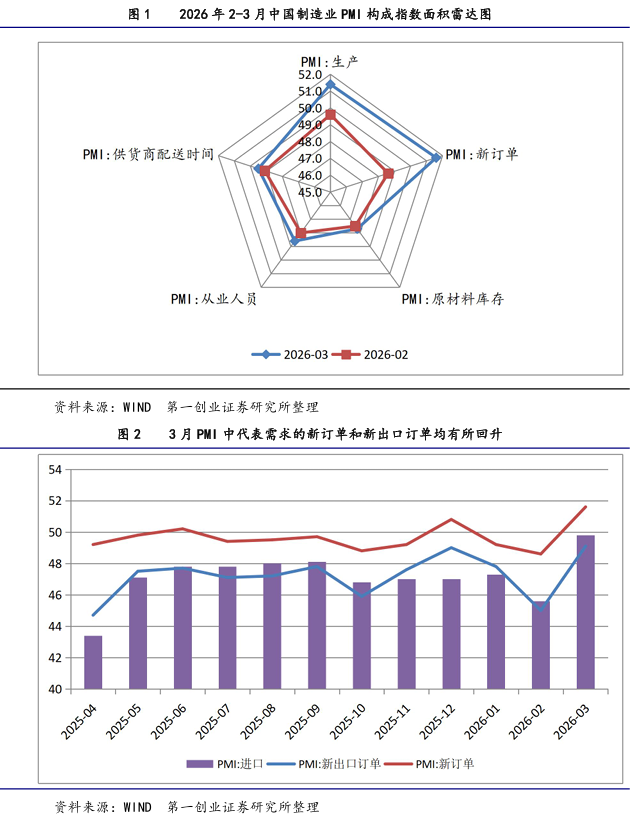

3月中国制造业PMI为50.4%,较上月回升1.4个百分点。

其中,大型企业为51.6%, 较上月回升0.1个百分点;中型企业为49.0%,较上月回升1.5个百分点;小型企业为49.3%,较上月大幅回升4.5个百分点;大型企业与中小型企业的景气度 的分化状态有所收窄。

3月生产指数为51.4%,较上月回升1.8个百分点。

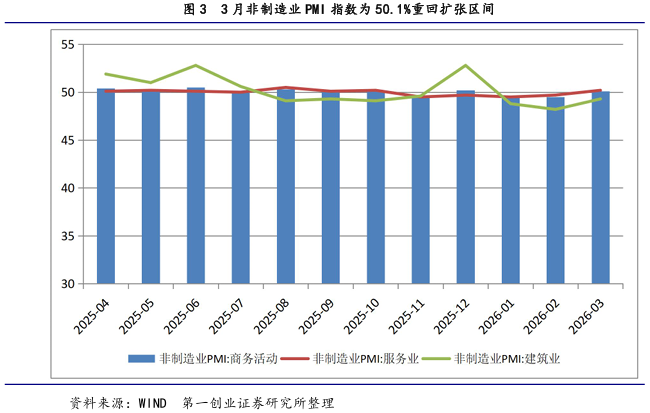

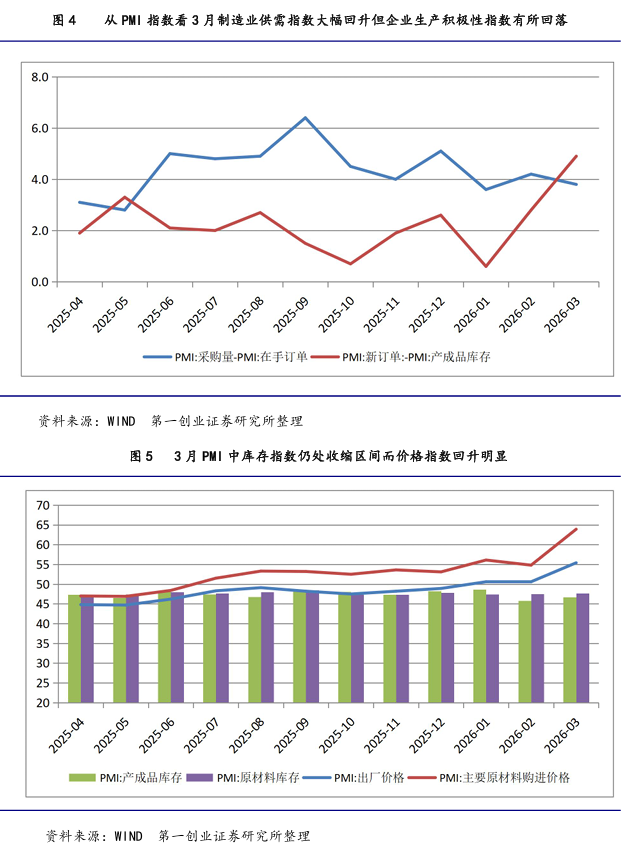

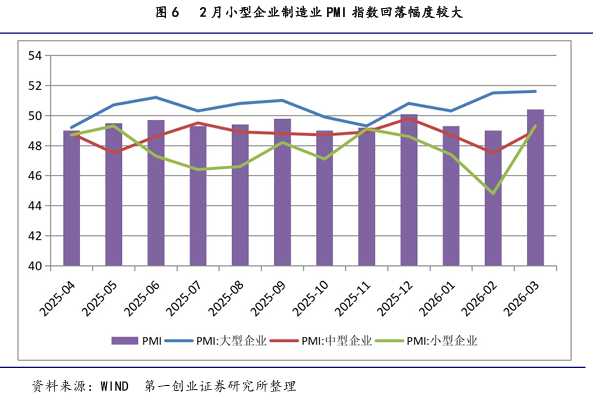

从需求上看,新订单为51.6%, 较上月回升3个百分点;而新出口订单为49.1%,较上月回升4.1个百分点;3月进口指数为49.8%,较上月回升4.2个百分点。可见,3月制造业PMI中供给和需 求指数的改善均较为明显。 3月产成品库存指数为46.7%,较上月回升0.9个百分点;原材料库存指数为47.7%, 较上月回升0.2个百分点;3月库存销售比(产成品库存/在手订单)为0.99,处于历史较低水平,而2月为1.04。3月供需关系指数(新订单-产成品库存)为 4.9%,较上月回升2.1个百分点,创2021年5月以来的新高,供需关系改善明显。 3月在手订单为47.1%,较上月回升3.1个百分点;3月采购量为50.9%,较上月 回升2.7个百分点;企业生产积极性指数(采购量-在手订单)3月为3.8%,较上 月回落0.4个百分点;制造业企业对经营前景的预期3月为53.4%,也较上月回 升0.2个百分点;显示企业对经营前景的预期尚可。 从价格指数上看,3月出厂价格指数为55.4%,较上月大幅回升4.8个百分点,连续三月处于扩张区间,显示受中东战争影响制造业领域通缩明显好转;主要原材 料购进价格为63.9%,较上月回升9.1个百分点。3月利润指数(出厂价格-主要 原材料购进价格)为-8.5%,较上月回落4.3个百分点,这说明制造业企业利润水平有所回落。 3月非制造业PMI指数为50.1%,较上月回升0.6个百分点。其中,服务业为50.2%, 较上月回升0.5个百分点;而建筑业为49.3%,较上月回升1.1个百分点。3月综 合PMI产出指数为50.5%,重回扩张区间,较2月回升1百分点。 私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

风险提示: 对上述事件发展趋势的点评,存在由于经济增长、行业竞争、外部经济环境和政策等变化,而不如预期的可能。

一、3月制造业PMI中供需双方均有明显改善

3 月31日国家统计局公布3月中国制造业PMI为50.4%,较2月回升1.4个百分点,重新 回到50%以上的扩张区间(图1所示)。其中,3月生产指数为51.4%,较2月回升1.8个百分 点,重新回到扩张区间表示春节后制造业生产活动加快。

从需求上(图2所示)看,3月新订单为51.6,较上月回升3百分点,回升幅度较大且重新回到扩张区间,表明制造业市场需求明显改善;而3月新出口订单为49.1%,较上月 回升4.1 个百分点。而从进口指数看,3月为49.8%,较上月回升4.2个百分点。可见,3月 PMI 供需双方同时有所回升,且内需强于外需,呈现出供需两旺的总体格局。 另外,3月非制造业PMI指数为50.1%(图 3所示),仅较上月回升0.6个百分点, 重新回到扩张区间。其中,服务业为50.2%,较上月回升0.5个百分点;而建筑业为49.3%, 较上月回升1.1个百分点。 私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

3 月综合PMI产出指数为50.5%,较1月回升 1百分点,也重新回到50%以上的扩张区间, 表明我国企业生产经营景气活动总体向好。

二、3月制造业PMI中价格指数回升明显

从代表供求关系的具体指数角度看,用新订单减去产成品库存来代表供需关系(图4显示), 3 月这一指数4.9,较上月大幅回升2.1个百分点,且创2021年5月以来的新高,说明供需关系趋紧;3月在手订单指数为47.1%,较上月回升3.1个百分点,仍处于50%以下的收缩区间,显示有效需求仍不足,但较上月已有所改善。 以采购量与在手订单之差来代表企业生产积极性,两者之差3月为3.8%,较上月回落0.4 个百分点,处于一年来的较低水平,显示制造业企业的生产积极性有所回落。 私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

从总体上看,制造业企业对生产经营活动的预期,3月为53.4 %,较上月回升0.2个百分点,仍处于50%以上的扩张区间,显示制造业企业对企业经营前景的预期略有上调,并仍持积极态度。

从库存角度看,3月产成品库存指数为46.7%,较上月回升0.9个百分点;而3月原材料库 存指数为47.7%,较上月回升0.2个百分点(图5所示)。3月采购量指数为50.9%,较上月回升2.7个百分点;而从PMI中产成品库存与在手订单之比看,这一代表库存销售比的指数有所 回落,3月为0.99,处于历史较低水平,而2月为1.04,显示去库存较为顺利。从PMI价格指数上看(图5所示),受中东战争的影响,3月出厂价格指数为55.4%,较上月大幅回升4.8个百分点,连续三个月处于50%以上的扩张区间,显示制造业领域通缩有明显好转;主要原材料购进价格为63.9%,较上月大幅回升9.1个百分点,创2022年5月以来的新高。以出厂价格指数减去主要原材料购进价格指数来代表制造业企业利润状态,3月为-8.5%, 较上月回落4.3个百分点,这说明制造业企业利润水平有所回落。

三、3月不同规模企业间的景气度分化程度有所收窄

3 月不同规模制造业企业间的景气度仍处于分化状态(图6所示)。其中,大型企业3月 PMI 指数为51.6%,较上月回升0.1个百分点,仍处于50%以上的扩张区间;中型企业3月PMI 为49.0%,较上月回升1.5个百分点,仍但处于50%以下的收缩区间;小型企业3月PMI为49.3%, 较上月大幅回升4.5个百分点,也处于50%以下的收缩区间。可见,大型企业和中小型企业间 的景气度分化程度有所收窄。

从就业情况看,3月从业人员指数为48.6%,较上月回升0.6个百分点,但仍处于50%以下 收缩区间,说明就业状况总体上仍不容乐观。 从物流情况看,3月供应商配送时间为49.5%,较上月回升0.4个百分点,重新回到50%以 上的扩张区间,显示制造业原材料供应商的交货时间较上月延长。 私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

从物流情况看,3月供应商配送时间为49.5%,较上月回升0.4个百分点,重新回到50%以 上的扩张区间,显示制造业原材料供应商的交货时间较上月延长。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing