基金资讯

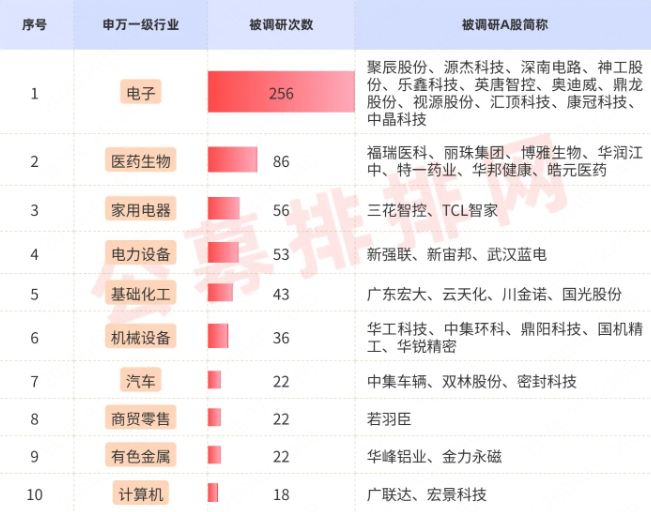

1、电子行业成上周调研焦点,占总调研次数37%

2、聚辰股份被调研50次居首,聚焦AI眼镜与VPD芯片

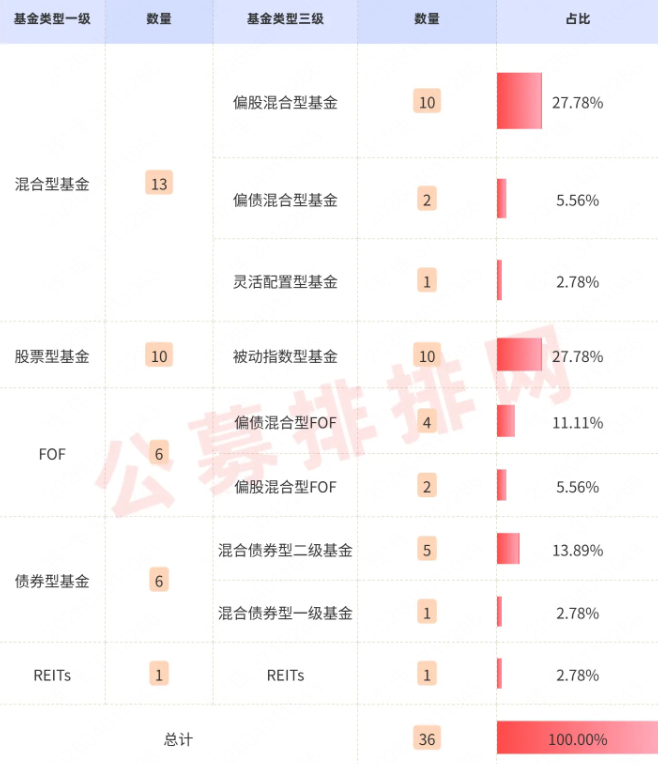

3、本周新发基金36只,权益类占比超55%

4、偏股混合型基金发行热度显著提升,达10只

5、多公募看好半导体国产替代与AI算力产业链

上周公募调研热度居高不下,电子行业成调研焦点,12 只相关个股合计获调研 256 次,调研次数前十的个股中电子行业占五席,多家积极参与调研的公募机构均重点调研了该行业。本周公募产品发行迎来回暖,36 只新基金待发,其中权益基金占比超五成,偏股混合型基金的发行热度提升明显。

上周公募调研688次,256次调研扎堆电子行业!

公募网站数据显示,上周(2026年3月23日-3月29日)共有138家公募机构参与到A股调研活动中,覆盖到21个申万一级行业中的57只A股,合计调研次数达688次,较上周基本持平。

上周21只A股获得公募机构高度关注,均获得不少于10次的公募机构调研。

电子行业个股备受关注,在调研热度前十的个股中占据了五个席位,其中聚辰股份被调研50次居首,主要了解其VPD芯片进展以及AI眼镜应用等情况。

源杰科技和深南电路分别获得48次和45次公募机构调研,位列第三和第四。公募机构对源杰科技的调研主要围绕其100G EML与200G EML产品在技术、产能及市场方面的情况展开;调研深南电路主要关注其PCB业务在AI算力方面的布局情况。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

此外,入围前十的电子行业个股还包括神工股份和乐鑫科技,依次被调研34次和24次。

上周公募调研次数前十A股

上周,共有12个申万一级行业获得公募基金机构的调研青睐,各行业调研次数均不低于15次。

其中,电子行业成为最受机构关注的板块,共有12只个股获得调研,合计调研次数高达256次,无论是调研个股数量还是总次数,均大幅领先于其他行业。

医药生物行业位居第二,该行业中有7只个股获得公募机构调研关注,合计调研次数达86次,其中福瑞医科、丽珠集团和博雅生物被调研次数不少于10次。

紧随其后的是家用电器和电力设备,分别被调研56次和53次,被调研个股数量依次为2只和3只。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

上周公募调研次数前十行业

上周65家公募机构调研尤为积极,均调研不少于5次。其中创金合信基金调研最为勤奋,调研达26次,对电子行业关注度较高,调研覆盖到聚辰股份、神工股份、视源股份、深南电路、奥迪威、英唐智控等6只个股。诚邀高净值人士入群,专业解析私募逻辑与收益,百万起投加微信 Q8881961

嘉实基金调研18次紧随其后,其调研覆盖个股中,同样是电子行业个股数量最多达6只,分别是聚辰股份、神工股份、深南电路、源杰科技、鼎龙股份、英唐智控。

富国基金和国泰基金依次调研14次和12次位列第三和第四,这2家公募机构调研个股中,依旧是电子行业个股数量最多,分别调研覆盖到6只和5只电子行业个股。

上周调研次数前十公募机构

基金发行市场回暖!权益基金占比超5成,新基“含科量”高

本周公募基金发行市场迎来显著回暖。公募网站数据显示,本周(2026年3月30日-4月5日)全市场共有36只新基金等待发行,较前一周的25只环比增长44.00%。

权益类基金依然是发行的主力军。在本周待发的36只新基中,权益基金达到20只,占比高达55.56%。

值得注意的是,偏股混合型基金发行热度明显提升。在本周待发的20只权益基金中,股票型基金和偏股混合型基金各占10只。与以往相比,偏股混合型基金在权益基金中的占比显著上升,而股票型基金的占比则相应下降。

此外,FOF基金发行也出现大幅回暖。本周共有6只FOF新基待发,占比16.67%,其中包括4只偏债混合型FOF和2只偏股混合型FOF。

从投资方向来看,本周新发基金“含科量”较高。在待发的20只权益新基中,名称中带有“科创”或“科技”字眼的基金达到4只,占权益基金总量的20.00%。同时,医疗基金也受到市场青睐,名称中带有“医疗”字眼的基金有3只。量化私募策略免费分析,专注中证 500 指增、中证 1000 指增,长期跟踪 + 每周总结,有需要加微信:Q8881961。

从公募机构分布来看,本周待发新基来自29家机构。其中22家机构各有1只新基待发,另外7家机构各有2只新基待发,这7家机构分别为华夏基金、景顺长城基金、鹏华基金、易方达基金等。

上周等待发行新基统计

公募机构最新观点

中海基金:美伊战争的持续时间超出了特朗普的预期,虽然特朗普已经萌生退意,但是伊朗可能不会轻易妥协。我们预计美伊最终会达成和平协议,但是这可能需要不短的时间。短期美伊战争可能还将延续,而国际油价也将继续维持在高位。这将对全球风险资产形成持续的冲击。

银华基金:美伊局势复杂的态势以及高油价与航运中断的影响深入,市场预期下调,叠加微观交易冲击,中国股市波动在近期放大。我们认为,勿自乱阵脚,中国股市的重要底部与击球点正在出现:1)中国能源消费油气占比低于30%,低于全球平均。多元储备与能源转型提高了中国应对风险的韧性。若负面情景全年油价中枢100/120,对全A盈利冲击总体依然可控,结构化突出。2)中国相对稳定的安全形势、相对稳定的经济社会、完备的供应链体系与积极的产业进展,即便在全球比较中也稀缺。2026年中国转型与资本支出会提速,以及稳定投资的政策部署,能够打破当下弥漫的滞胀风险叙事。市场调整是反而是机会,建议积极布局。百人私募投资交流群招募中,专业做私募收益 & 策略分析,百万起投欢迎添加微信Q8881961。

金信基金:我们认为半导体高端设备国产替代是不确定市场中少数具备中长期确定性的方向,而在海外技术封锁的背景下,国内市场对自主可控设备的需求或将愈发迫切。高研发推动新品验证加速,高价值订单持续累积,叠加AI主权诉求倒逼先进制程突破,在多重因素共振之下,半导体国产替代正逐步形成市场共识。

格林基金:预期市场会逐渐降低波动,有可能开启修复行情。其一,战争本身可能度过了最悲观的预期,对市场的影响有所钝化和减弱。其二,指数下跌的维持时间和下跌幅度,均极度类似于2025年10月中美贸易战的情况,指数和行业的最大回撤均相对接近。基于预期来看,指数有可能于本周(最迟下周)开启反弹。

新华基金:短期来看,A 股仍将受到地缘冲突、海外通胀及货币政策预期等外部因素扰动,避险情绪难以快速消退,指数大概率延续震荡格局,但伴随外部扰动边际缓和、国内政策与流动性支撑强劲,叠加一季报业绩窗口开启,市场风险偏好将逐步修复,市场仍有望迎来阶段性反弹。

摩根士丹利基金:随着中东局势的发展,长期化的预期显著增强,投资者可能不再疲于交易短期的事件变化,将目光转向中长期的线索:全球对能源多元化、绿色能源的重视程度将显著提升,重点方向为新能源、核电、电力设备、算电协同等。AI仍是科技中最为核心方向,当前主要依赖业绩端的催化。AI板块当前仍受到美股科技股波动加大的影响,但业绩确定性强,OpenClaw引发前所未有的对Token的需求暴增,国内平台的调用量均出现10倍增长。涨价线演绎数月,涨价产品占比增多,中东局势加剧了涨价预期。考虑到中东冲突之前部分品种就呈涨价趋势,预计中东局势缓和不会改变这种趋势。内需方向即将迎来业绩的验证,部分品种可能已经开始率先走出底部,当前阶段偏自下而上,但已度过杀估值阶段。

鹏扬基金:受美伊冲突影响,全球股市普遍调整,其中A股、成长股及小盘股跌幅较大。市场整体仍在消化短期冲击,进入调整过程。能源安全与中国制造成为核心逻辑。中国的制造型产业链体系(如煤化工)和电力供应稳定性被视为供给冲击环境下的独特优势。行业方面,广谱能源(油气、煤炭、电力)、公用事业、制造业等“硬资产”板块备受青睐。

富荣基金:上周债市呈现震荡分化运行格局,短端品种受益于资金面的持续韧性,表现相对偏强;反观超长端品种行情反复,长端整体修复空间受限,不同期限品种走势分化显著。周初受大类资产流动性冲击波及,债市出现普跌行情,但超长端品种已显现出一定抗跌韧性;随后伴随外部风险逐步缓释,叠加央行MLF操作预告的提振作用,在基金等机构的强劲买入推动下,超长端品种收益率顺畅下行;进入周中,尽管避险情绪对债市有所支撑,但超长端利差压缩进程受阻,在权益市场反弹及券商等机构波段操作的影响下,行情转向震荡回调;临近周末,资金面非但未紧反而边际宽松,进一步巩固了中短端品种的强势表现,而超长端品种走势则延续偏弱格局。展望后市,预计短期债市将延续分化格局,收益率曲线陡峭化走势或延续至4月。

恒生前海基金:在低利率、高波动的环境下,债市的安全垫有所不足,长端的票息保护较弱,中短端品种有明确的配置支撑。债市仍将处于多重变量交织影响的阶段,延续震荡的格局。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序