基金资讯

今天要聊的,是资产组合里的 “压舱石”——绝对收益策略。

首先得明确,绝对收益策略是投资策略的一大类,它的对立面是大家更常听到的相对收益策略。两者的核心区别,一句话就能说透:绝对收益看的是你口袋里最后实实在在多了多少钱,目标是不管市场牛熊,都要赚正收益,尽可能避免亏损;而相对收益,一般是以超越某个市场基准为目标 —— 哪怕最后没赚钱,只要比指数亏得少,也算是达到了部分目标。

如果从收益率波动的角度给策略分类,两者的边界会更清晰:绝对收益策略大多集中在低波动区域,追求的是 “稳”;相对收益策略则多在高波动区域,追求的是 “超额收益”。

判断绝对收益策略有三个硬标准,我们结合市场实操再补充完善:

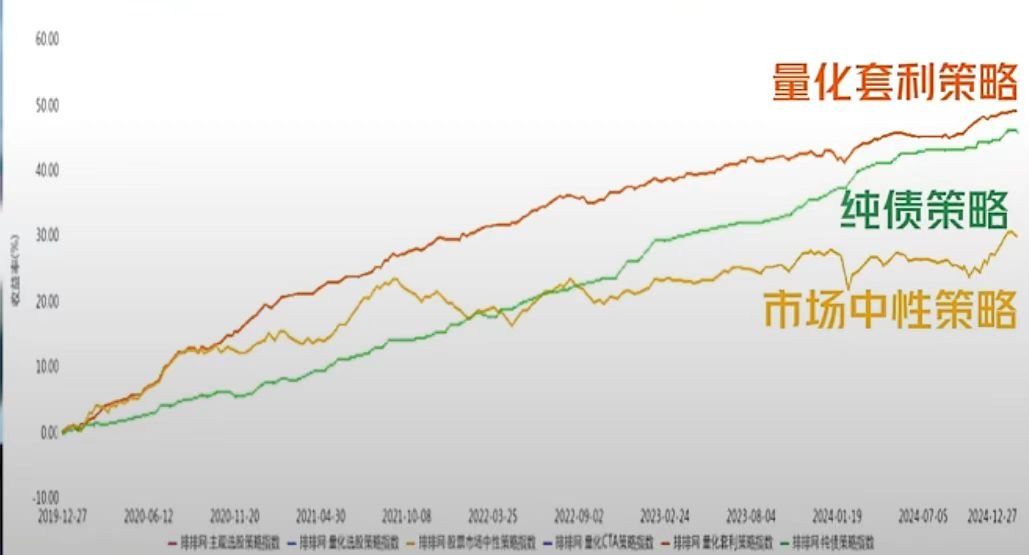

1.看过往:策略指数层面具备长期正收益记录根据策略数据,2015 年至 2024 年,量化套利策略指数、纯债策略指数连续十年每年实现正收益,这类穿越牛熊的长期表现,是绝对收益策略的重要佐证。【补充:这里需要注意,除了年度正收益,还要关注最大回撤—— 优质的绝对收益策略,不仅要赚钱,还要亏得少,回撤控制能力是核心考核指标。】

2.看未来:策略原理具备可持续的获利逻辑绝对收益不是 “靠运气赚钱”,而是有清晰的盈利底层逻辑:

纯债策略靠稳定的票息收益获利,赚的是债券本身的利息钱,受股市波动影响小;

对冲策略靠量化模型快速捕捉市场错误定价,比如通过股指期货对冲股票风险,赚的是 “定价偏差” 的钱;

套利策略靠跨市场、跨品种的价差回归获利,比如 ETF 套利、期现套利,收益来源和市场涨跌关联度低。

【补充:这些策略的共性是收益来源不依赖单一市场趋势,这也是它们能在熊市里赚钱的关键。】

3.看配置:无需频繁择时,持有周期清晰绝对收益策略通常不需要投资者过多纠结 “什么时候买”,不像股票投资,择时对结果影响极大。理论上,从任何一个时间点配置后,只要持有足够长的周期(比如满一年),就能有较高概率获取年度正收益。

【补充:这里的 “无需择时”,是指策略本身的运作逻辑不依赖择时,而非投资者可以随意 “追涨杀跌”—— 长期持有,才是发挥绝对收益策略价值的关键。】

满足这三个条件的策略,基本上可以判定为合格的绝对收益策略。

那么,为什么资产配置里少不了绝对收益策略?

①稳健组合的 “打底担当”对于高净值人群的资产组合来说,绝对收益策略就像 “压舱石”—— 在牛市里,它可能不如股票基金赚得多,但在熊市里,它能稳住整体收益基本盘,避免组合出现大幅亏损。

②分散风险的 “核心工具”不同的绝对收益策略,获利原理不同、交易资产不同,比如纯债策略和量化套利策略的相关性极低。将它们搭配起来,能有效降低整个组合的波动,实现 “东边不亮西边亮” 的效果。

③适配人群极广的 “普适选择”不管是追求稳健的保守型投资者,还是能承受一定风险、想平衡组合收益的进取型投资者,都能在绝对收益策略里找到适合自己的配置比例 —— 保守型可以高配,进取型可以用它来对冲股票资产的风险。

最后,必须澄清一个常见误区:绝对收益 ≠ 绝对赚钱。有两个关键点,合格投资者一定要牢记:

第一,我们说的 “十年正收益” 是策略指数的平均表现,就像班级平均分高,不代表每个同学都考得好。同一策略下的不同基金,会因为管理人能力、风控水平、交易成本的差异,出现某一年收益不达标甚至亏损的情况。

第二,历史表现不代表未来。历史业绩只能作为参考,不能当成 “保本承诺”。尤其是在市场环境发生极端变化时(比如利率大幅波动、政策调整),绝对收益策略也可能出现短期回撤。

所以,选绝对收益策略,还是要结合自己的风险承受能力和投资周期,不能盲目跟风。

福利:扫码解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序