基金资讯

_手机新浪网")

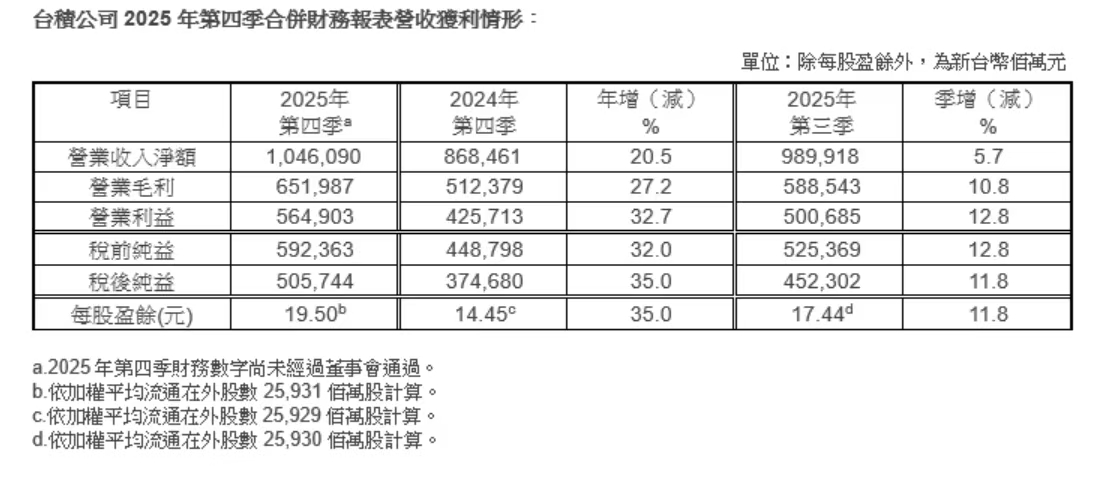

周四,台积电(TSM.N)公布2025年第四季度业绩,单季净利润实现5057亿新台币(约合160亿美元),同比增长约35%,不仅超出市场预期,还创下公司历史新高纪录。 该季度营收同样表现亮眼,约1.046万亿新台币,同比增长逾20%。这份成绩单展现出台积电在全球半导体供应链中的核心地位。 值得注意的是,该公司还实现了连续第七个季度净利润同比增长达到两位数的业绩延续。 这意味着自2024年以来,台积电每个财季都保持了至少10%以上的净利增速,反映出其产品组合与市场需求的结构性优势。 强劲的AI相关芯片需求、先进制程产能提升,以及主要客户在高性能计算领域的投入是推动业绩持续向上的关键因素。 特朗普的贸易政策以及对半导体产品加征关税的威胁,给全球芯片行业带来了极大的不确定性,不过这种不确定性尚未对因AI热潮而大幅增长的利润造成实质性损害。 分析人士指出,随着生成式AI、大模型及云服务应用的快速扩张,对先进逻辑芯片的需求显著增长, 而台积电凭借其3纳米及更先进技术节点产能优势,成为包括苹果与英伟达在内多家科技巨头的重要供货方。 这些高端制程芯片的出货提升,正在逐步改变公司营收结构,使得高毛利产品贡献持续上升。 该公司表示,3纳米制程出货占公司2025年第四季晶圆销售金额的28%,5纳米制程出货占全季晶圆销售金额的35%; 7纳米制程出货则占全季晶圆销售金额的14%。总体而言,先进制程(包含7纳米及更先进制程)的营收达到全季晶圆销售金额的77%。 另外,根据公司披露的数据,第四季度毛利率达到62.3%,同样高于市场预期,显示在高端产品比重增长的同时,成本控制与价格议价能力也有所增强。 近期,市场对台积电未来几个季度的预期普遍上调。 多家机构认为,随着2纳米制程技术逐步推进、AI服务器芯片订单增长,以及更多新产品导入生产线,台积电在2026年的营收与利润增长仍具备较强动力。 此外,该公司在美国与其他地区的晶圆厂扩建进程也将改善全球生产布局,但这也带来了资本支出增长与短期成本压力的变量。 |

AI 驱动效应凸显:生成式 AI、大模型及云服务的爆发式增长,催生高性能计算芯片需求激增,台积电凭借 3 纳米、5 纳米等先进制程产能,成为英伟达、苹果等科技巨头的核心代工方,HPC(含 AI)业务占比持续提升,成为业绩增长的核心驱动力。2025 年 Q4,3 纳米制程出货占晶圆销售金额 28%,5 纳米占 35%,7 纳米占 14%,先进制程(7 纳米及以上)合计贡献 77% 晶圆营收,推动单季净利润同比增 35%、营收增 20.5%,双双超预期且创历史新高。

高毛利优势稳固:高端制程芯片出货占比提升,叠加成本控制与议价能力增强,Q4 毛利率达 62.3%,处于历史高位,印证其产品结构优化带来的盈利质量提升。连续七个季度净利润两位数增长,体现其在市场需求与产品组合上的结构性优势。

行业风向标作用显著:作为全球最大晶圆代工厂,其业绩超预期不仅展现自身竞争力,更反映全球半导体行业在 AI 浪潮下的复苏与增长韧性,为行业景气度提供关键佐证。

客户绑定深化:苹果、英伟达等巨头对台积电先进制程的高度依赖,使其在供应链中形成 “不可替代” 的地位,进一步巩固市场份额与行业话语权。

贸易政策扰动未阻增长:特朗普政府贸易政策及芯片关税威胁,给全球芯片行业带来不确定性,但 AI 热潮驱动的芯片需求增长强劲,尚未对台积电利润造成实质性损害,显示其业绩增长的韧性与抗风险能力。

行业竞争与技术迭代压力犹存:三星等竞争对手在先进制程领域加速追赶,台积电需持续推进 2 纳米等技术研发,以维持技术领先优势;同时,全球供应链重构也对其生产布局提出新挑战。

长期增长动力充足:2 纳米制程技术推进、AI 服务器芯片订单增长及新产品导入,成为 2026 年营收与利润增长的核心支撑,市场机构普遍上调对其未来季度预期。

短期成本压力显现:美国及其他地区晶圆厂扩建,虽优化全球生产布局,但带来资本支出增长,2025 年资本支出达 409 亿美元,短期将对盈利形成一定压力,需平衡扩产节奏与成本控制。

技术迭代加速:先进制程成为行业竞争核心,台积电的技术领先与产能扩张,引领全球半导体向更精密制程演进,推动芯片性能提升与成本优化。

产业集中度提升:头部晶圆代工厂凭借技术、产能优势,进一步挤压中小厂商生存空间,行业资源向台积电等龙头集中,供应链格局持续优化。

福利:扫码解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

扫保存描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序