基金投资

knowledge从2025年中下旬开始,私募量化行业就陷入了超额难寻的困境。中证500指数增强产品平均出现负超额,就连以往表现尚可的中证1000指数增强,超额收益也明显下滑,而且波动变得越来越大,赚钱效应大不如前。

深究背后的原因,其实很直观:

一方面,之前大家抱团追捧的小微盘股没了往日的劲头,涨不动也带不动超额;

另一方面,量化行业的规模实在太大了,市场里能提供超额收益的,却有点不够用了。

目前私募量化的整体规模,大概率已经突破了3万亿,甚至有可能超过了主动管理型股票公募基金的规模——这个体量,已经足以对市场超额收益的分布产生明显影响。

而市场上超额收益的主要供给者,大多是资金量在100万以下的自然人投资者。遗憾的是,这部分投资者在市场中的占比正不断下降,目前整体规模在5万亿左右,面对庞大的量化资金,显得有些力不从心。

结合当前的市场环境,我们估算,私募量化的真实超额收益其实已经处于较低水平:中证500指数增强大概在每年5%,中证1000指数增强稍高,在每年10%左右。

可以肯定的是,现在量化超额已经进入低位区间,而且市场正处于极致的抱团行情里,赚钱难度明显提升。这里给大家一个建议:多关注股指期货的贴水数据。如果贴水幅度高于我们估算的上述真实超额,那么滚贴水策略可能会比持有量化指增更优;反之,如果贴水没有明显低于真实超额,那么中性策略的表现大概率会很差,尽量谨慎布局。

如果觉得滚贴水操作太复杂、太麻烦,也有一个简单的办法:要是你手上持有的量化多头产品,是那些靠谱的老牌巨头发行的,继续拿着其实问题不大。

这些老牌机构经历过市场的各种风风雨雨,也扛过多次抱团踩踏的行情,早就有了应对经验。就像2024年初那次踩踏,最后也都慢慢修复了。顶多就是过程中波动大一点、折腾一点,长期来看问题不大。

为什么会出现量化私募跑不出超额收益的情况?只做真实、可落地的私募分析,每周更新市场与产品总结,帮你少踩坑、拿稳收益,加微信:Q8881961。

原因有两个:

1.抱团的小微盘股不给力

2.量化私募的规模太大了,能提供超额的主动供给者占比下降,不够用了

接下来就从这两个原因出发,进行解读

原因1抱团的小微盘股不给力1【数据来源:量马内参】

我们拉了微盘股相对中证500指数的超额,与私募量化500指增的超额,这两个数据放到一张图上,把纵坐标轴做一下调整。左轴为微盘股相对中证500超额,右轴为私募量化500指增相对中证500超额。

微盘股超额还是比私募要更高的,只是这个走势大方向几乎是一毛一样。

私募量化集体往小微盘偏离已经毋庸置疑了。

原因2规模太大了,镰刀太多,韭菜不够用了。

抱团小微盘的超额木有了,割韭菜的超额怎么样呢?

或者说,量化基金真正的α能力怎么样呢?

所有的超额策略都具有周期性。

只有有人跑输指数,才会有人跑赢指数。持续跑输指数的人我们叫韭菜,持续跑赢指数的人我们叫镰刀。

镰刀靠割韭菜不断跑赢指数。

一个策略能做出稳定的超额收益,就会有资金涌入,这个策略的资金会越来越多,也就是割韭菜的镰刀越来越多。

韭菜们不断被割,韭菜也就越来越少。

镰刀越来越多,韭菜越来越少,超额也就越来越少。

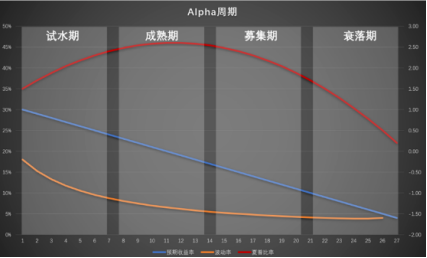

一个策略的α周期可以分为试水期、成熟期、募集期、衰落期。高净值客户专属私募配置服务,100 万起投优质标的,长期跟踪复盘,欢迎加微信:Q8881961。

试水期:当一个策略刚被发现的时候,往往是小资金开始试水,也是收益最高的时候,但由于策略不够成熟,波动也高。

成熟期:随着策略的不断运用逐渐成熟,策略的波动率开始逐步下降。资金也开始涌入,预期收益也开始下降。这时候虽然资金在涌入,不过速度不是特别快,波动率下降的比预期收益快,最终呈现夏普比例提升的情况。这个策略的风险收益比越来越高,曲线也是整个周期中最漂亮的时候。

募集期:一条拉风的曲线被市场发现后,各类资金开始蜂拥而至了。资金快速进入,预期收益快速降低,夏普比率也开始逐步降低了。

衰落期:策略被全市场都知道了,资金无脑进入,超额收益越来越低,直至消失。

毫无疑问量化的α已经到了衰落期,现在到底衰落到了什么程度,量化超额现在到底还能做到多少?

我们今天着重分析一下这个问题,量化的超额决定了我们未来是否还值得配置量化指增和中性。

下面我们从几个方面来探讨下这个问题:

1、 历史数据观察。

2、 量化规模变化。

3、 韭菜规模变化。

历史数据观察

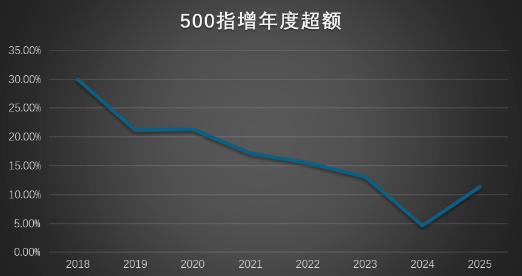

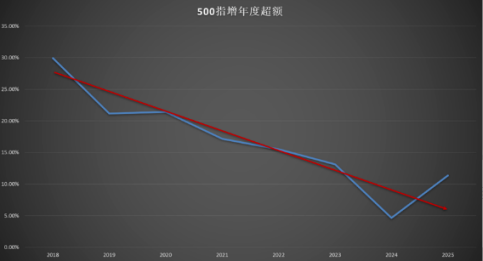

依旧是能明显的看到超额不断下滑,2024年由于年初抱团的瓦解与年中退市风波对小票的影响,超额偏低。2025年由于抱团的存在,超额偏高。

拍个脑袋画一下,估计目前500指增的超额中枢应该在5-7%/年这个范围。

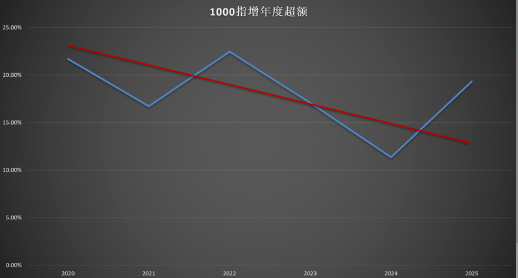

1000指增由于样本时间短,这个线会更粗糙很多,拍个脑袋估计在10-15%/年这个范围。

量化规模变化

观察超额的一个最重要指标是镰韭比。

就像在一个大草原上,有吃草的牛马,有吃肉的狼群。牛马吃草长肉,然后被狼吃掉。

如果一个大草原上满是牛马,只有几只狼,那么这几只狼有充足的实物,可以快乐的繁衍,越来越多。

这时候超额最高,也最稳定,没什么风险。

当狼越来越多,牛马越来越少,狼就开始吃不饱了。

要么饿着,要么吃其它的狼。

超额越来越低,越来越不稳定,超额的风险越来越大。

观察镰韭比,也就是观察狼群现在有多大,还有多少牛马。接下来我们看看量化基金的规模变化与韭菜们的规模变化。

我们先看看量化基金的规模变化,这反映了镰刀的数量,镰刀要是太多了,韭菜肯定就不够用了。要么抱团再踩踏,要么就镰刀互割。

量化基金到底多大规模,没有具体数据统计,我们只能大概才猜一猜。

2025年是证券类私募基金大发展的一年,根据中国基金业协会的数据,证券类私募基金规模从年初的5.2万亿提高到了年底的7.08万亿,提高了1.9万亿。

随便抓个理财师了解下情况大概能知道,2025年卖的私募基金70%都是量化,主观多头根本就卖不掉。

究其原因,也很简单。

25年deepseek横空出世让大家都知道了量化私募的技术水平已经达到了世界一流,小散们怎么可能用deepseek炒股打败发明deepseek的量化私募?

2025年上半年量化抱团小微盘净值拉风,下半年绝大部分私募投资者都选择了买入量化私募。

2025年这1.9万亿的增量,起码有1万亿是量化。

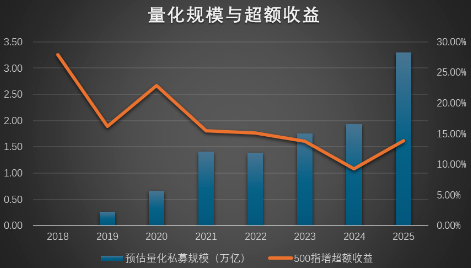

光说这个数字,大家可能还没感觉,我们再尽可能具象化一点,尽可能把量化的规模变化图拉出来。

2018年底,百亿私募没有一家和量化相关。

2019年底,百亿私募37家,终于有4家为量化了,占比11%。

2020年底,百亿私募62家,11家为量化,占比18%。

2021年底,百亿私募104家,其中24家量化,占比23%。

2022年底,百亿私募112家,其中28家量化,占比25%。

2023年底,百亿私募104家,其中32家量化,占比31%。

2024年底,百亿私募89家,其中33家量化,占比37%。

截至2026年1月23日,百亿私募118家,其中量化55家,占比47%。

狼群越来越庞大了。

我们把证券类私募的规模也拉出来做一个计算,假设量化私募在百亿私募中的数量占比,代表了量化私募在证券类私募的规模占比。

这是个比较粗糙的假设,但也能直观看出量化规模发展的一个大方向。

一定不会很精准,但能把大方向指出来。 头部私募基金,长期跟踪帮助投资人分析市场,根据市场走势配置私募产品,欢迎添加我微信Q8881961

量化的规模增长的非常迅速,已经可能已经到达了3万亿+的水平。把规模情况与超额收益放到一张图,直观的看到规模的不断增加与超额的不断减少。

3万亿+的私募量化规模是什么概念呢?

截止2025年12月底,公募股票型基金规模也只有6万亿,其中5万亿是被动指数基金,只有8000亿是主动管理的股票型基金。

如果把公募基金中灵活配置型基金、偏股混合型基金、平衡混合型基金规模全算上,也不过4万亿。

量化私募的规模很可能已经超过了主动管理的股票型公募基金规模。

2025年的量化,顶着1万亿+的规模增量,超额还反弹了,就是因为8月之前抱团小微盘股带来了大量的抱团超额,并不是真正的割韭菜超额。

2025年的量化超额收益,很明显是被高估了。

韭菜规模变化

狼群已经遍布草原了,牛马还够用吗?

咱们先找找谁是牛马。也就是谁是韭菜。

上交所对投资者的统计数据较为详细,他们每年发布的统计年鉴中会披露各类投资者的情况。包括类别、持股市值、市值占比、盈利情况(盈利情况2017年后停止更新),我们尝试在其中找出一些端倪来。

先加个声明,后续大量分析的基础数据来源于上交所各年统计年鉴的投资者交易和盈利情况,数据相对粗糙。上交所只统计了流通市值情况,因为存在新股上市、早年法人股解禁、专业机构结构变化等等诸多历史原因,数据仅能提供些定性参考,过于定量细化分析不太合适。

说人话,数据很脏,能看个大概,别研究太细。

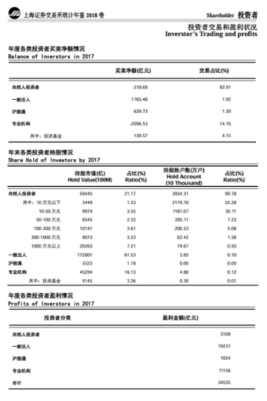

我们先拿最后一次披露盈利金额的2017年数据搭个框架。

上交所将投资者类别分为了自然人投资者、一般法人、沪股通、专业机构四类。

我们主要看自然人投资者、一般法人、专业机构这三类,沪股通毕竟占比太小了,忽略算了。

首先,一般法人不是韭菜,不是牛马。

为啥?人家不交易啊。一般公司持有上市公司股份的目的都是长期控制或长期投资,很少拿来高频炒的,毕竟公司炒股赚钱要交税,个人炒股免税啊。

你们看一般法人持股市值占比61.53%,交易量仅仅为1.92%,这根本就不折腾啊。

谁爱折腾,显而易见,自然人啊。

自然人投资者以21.17%的市值占比,贡献了82.01%的交易量,却只在盈利中占比9%,跑输其它所有类型的机构。

嗯,韭菜就是自然人投资者了。。。吗?

这很符合绝大部分人的惯有思维,不过其实可以更加细化一下。

我们把上交所有披露各类投资者盈利情况的11年数据做了一个统计,发现自然人投资者在大部分时间收益反而是领先于其他类型投资者的。

我们用上交所统计年鉴中的数据计算了各类投资者每年的收益率,并进行了排名,也对标上证指数计算了每年的超额收益率,发现以下几个很有意思的情况:

1、一般法人机构没啥超额,能理解,毕竟不交易。

2、专业机构超额最稳定,仅在小范围波动,年度不会出现很离谱的超额收益和超额回撤,能理解。

3、11年中有6年自然人投资者收益率超过了一般法人和专业机构投资者,分别是2007、2008、2010、2013、2014、2015。在这11年里,自然人才是那柄大镰刀???

第三点不是很能理解,说好的自然人是韭菜呢,怎么翻下数据发现竟然是大镰刀???

咱先把第三点放下,先检验下第二点。

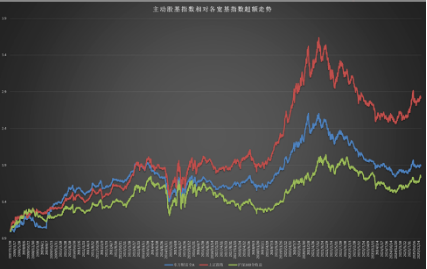

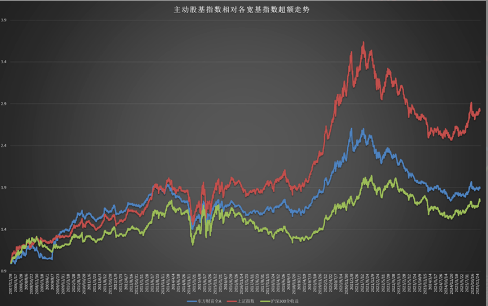

最能代表专业机构尤其是公募机构炒股水平的,应该是主动股基指数了(930890.CSI),全名中证主动式股票型基金指数,反应了指数基金意外的所有股票型基金的表现情况。

我们用主动股基指数与东财全A、上证指数、沪深300全收益指数、中证500全收益指数做对比,计算出主动估计指数相对各宽基指数的超额收益走势情况,画出了下图。

可以看到主动股基指数对比各指数在2021年8前一直能做出超额。尤其是以2019-2021年这两年多最为明显,随后又一蹶不振。

2019-2021那几年发生了众人皆知的公募抱团事件,公募基金成了市场共识,抱团抱出的超额也达到了顶峰。然而抱团总有垮掉的那一天,垮掉之后就是持续的负超额了。

就算扣掉这波抱团,我们不可否认公募基金还是相比各宽基指数具有优势的,起码不是韭菜。

事实跟我们前面数据分析发现的第二点情况相符:专业机构超额最稳定,仅在小范围波动,年度不会出现很离谱的超额收益和超额回撤。

验证完第二点,回到我们最不太能理解的第三点。

自然人不是韭菜,而是镰刀?

从上交所披露的数据来看,确实是这样。。。

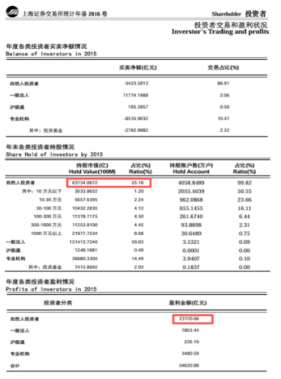

譬如2015年这个自然人超额最高的一年,上证指数上涨9.41%,自然人投资者持股市值6.3万亿,盈利金额2.3万亿,收益率远超过9.41%。而专业机构持股市值3.7万亿,盈利金额只有3480万元。

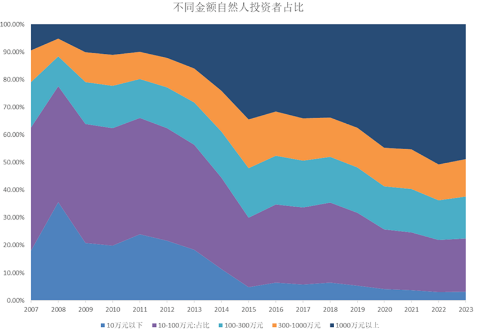

上交所有披露不同金额的自然人投资者持股市值情况,但没有披露不同金额的自然人投资者盈亏情况,不过从历年持股市值情况,其实我们也能看出一些端倪来。

我们计算了从07年到23年历年不同金额的自然人投资者在自然人投资者中的占比,发现了一个很有意思的现象。

那就是1000万元以上持仓的自然人投资者占比越来越高,而小金额,尤其是100万元以下持仓的自然人投资者占比越来越低。

回到我们前面看到的自然人投资者超额收益率最高的2015年,也是1000万以上自然人投资者占比扩张最快的一年。

所以,自然人投资者中本身就是分层的,有大镰刀,也有小韭菜。

1000万以上的自然人投资者是大镰刀,持仓占比越来越高,100万以下的自然人投资者是小韭菜,持仓占比越来越低。

是啊,除了量化之外,A股还有一堆猛庄、游资,这都是个人账户,都是镰刀。

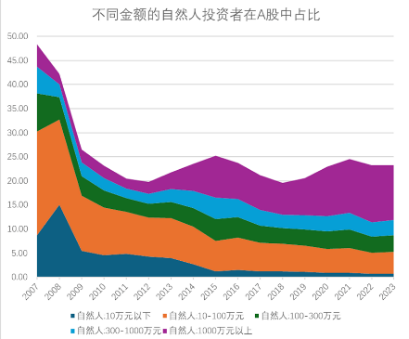

大概找到韭菜了,韭菜主要是100万以下的自然人投资者。

有多少韭菜呢?

2023年上交所最后一次披露这个细分数据,100万以下的自然人投资者在A股中占比仅仅还剩5%。目前流通市值大概100万亿,也就是大概5万亿的牛马。

目前各方势力基本理出来了,镰刀是3万亿的量化,4万亿的公募基金,13万亿的其它专业机构,还有11万亿的1000万以上市值自然人。

韭菜是5万亿规模的100万以下市值自然人。

韭菜身上有多少肉?够这帮镰刀分么?

2025年,散户大本营东方财富披露了一个数据,A股在2025年只有不到一半的投资者赚钱。2025年可是个大牛市,东方财富全A指数2025年上涨24.6%,散户们整体也就是打平。

所以,5万亿散户,2025年大概跑输市场24.6%,也就是贡献了1.25亿的超额收益。

1.25亿超额收益,假设30万亿规模的镰刀去分,平均能获得4%的超额。

假设量化的能力更强,能获得两倍平均超额,也就是8%。

拍个脑袋,估计就是这个数了。

对了,别忘了再扣掉2%的管理费,就还剩6%了。汇聚资深投资者,共研私募策略、复盘收益,百万起投加微信 Q8881961 入群

500指增超额更低,应该在5%左右,1000指增超额在10%左右,这都是从上面的大数拍脑袋拍出来的。

结尾

量化规模涨太快了,2025年规模又几乎翻了一倍,2025年的超额由于抱团小微盘虚高,实际中证500指增平均超额应该不足10%。

5万亿规模的自然人小散是全市场的超额来源,而全市场的镰刀包括了量化、其它专业机构、高净值自然人,镰刀大概有30万亿。

5万亿的小散拍个脑袋2025年贡献了1.25万亿的超额,给30万亿的镰刀一分,应该平均4%,假设量化能获得两倍超额,那也就是8%。扣个2%的管理费,就还6%了。

500指增超额更低,应该在5%左右,1000指增超额在10%左右,这都是从上面的大数拍脑袋拍出来的。

可以确定的是,超额很低了,并且处于极致的抱团行情。

如果类比2021年主观公募的抱团,瓦解之后很可能会出现持续的超额回撤,这个历史我们再回顾下下图。

没事看看隔壁股指期货的贴水,如果IC贴水高于5%,IM贴水高于10%,极大概率滚贴水性价比远高于量化指增。

如果贴水比超额预期还高,投中性就变成了个毫无性价比的事情。

如果你比较懒,不想自己滚贴水,如果你手上的量化多头是靠谱的老牌巨头们,继续拿着其实也没事。

老牌巨头们经历过各种风风雨雨,各种抱团踩踏,早就习惯了。24年初踩踏完这不也都恢复元气了么,最多就是过程中折腾了点。

如果是新锐管理人,那你就不知道他是真有本事,还是只是敢赌抱团了。

从2021年开始量化基金规模增长越来越快,韭镰比越来越低,打新收益也在快速下降,导致超额越来越低。规模越来越大意味着策略频次也要降低至中低频甚至低频,我们终将面临一个超额低且不稳定的时代。

现在这个时代已经到了,不能再沉迷于历史的高超额,我们要往前看了。

大家也不用为低收益和低超额焦虑。

"君子得其时则驾,不得其时则蓬累而行。"

前面一年多赚的也挺开心的了,躺会休息下没问题,把风险降下去嘛。

少赚钱永远不是问题,亏钱就很难受了。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我