海外股市

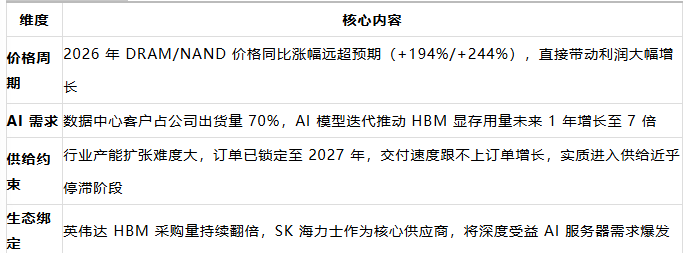

SK 海力士目标股价上调至 300 万韩元。报告预测,2026 年第二季度起,DRAM、NAND 价格将远超此前市场预期:2026 年 DRAM 价格同比 + 194%,NAND 价格同比 + 244%。基于此,报告将公司 2026 年、2027 年营业利润预测分别上调至277 万亿韩元、428 万亿韩元。目前,数据中心客户吸收了公司 70% 的整体存储产品出货量,尤其是 AI 模型迭代带来的显存需求爆发,预计英伟达 AI 服务器的显存用量将在未来 6 个月内增长 3 倍、1 年内增长至 7 倍。因此,云服务厂商的存储容量扩容需求将迎来爆发式增长。诚邀高净值人士入群,专业解析私募逻辑与收益,百万起投加微信 Q8881961

SK 海力士 2026 年第二季度营业利润预计达 70 万亿韩元,同比大增 86%,营业利润率预计为 79%,创下历史新高。当前,公司主要客户的订单已锁定至 2027 年,HBM 和企业级 SSD 的订单交付速度持续超出产能提升速度,业绩增长确定性极强。考虑到新建工厂、产线迁移带来的产能扩张难度,行业实质已进入供给近乎停滞的阶段,SK 海力士的产能优势将持续凸显。

报告预计,SK 海力士 2026 年营业利润将达 277 万亿韩元,位列全球半导体行业第 4;营业利润率将达78.1%,登顶全球第一。尤其在 2028-2030 年的行业资本开支重构周期中,行业正从传统扩产转向 “先进工艺 + 封装” 的技术路线,SK 海力士凭借差异化产能(HBM、企业级 SSD),将持续抢占市场份额。英伟达 AI 服务器的 HBM 采购量预计将在 2026 年增长 77% 至 72.5 亿美元,2027 年翻倍至 150 亿美元。当前行业产能扩张速度难以匹配 AI 算力需求的爆发,SK 海力士凭借先发优势,将持续占据 HBM 市场的主导地位。

二、核心总结

目标价上调

将 SK 海力士目标股价上调至 300 万韩元,核心逻辑是 AI 存储需求爆发 + 存储价格超预期上涨。

行业地位 诚邀高净值人士入群,专业解析私募逻辑与收益,百万起投加微信 Q8881961

2026 年营业利润率预计达 78.1%,将成为全球半导体行业营业利润率最高的公司。

报告认为,SK 海力士正处于 AI 存储需求爆发与行业供给收缩的双重红利期,业绩增长确定性极强,长期具备冲击 1 万亿美元市值的潜力。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序