基金资讯

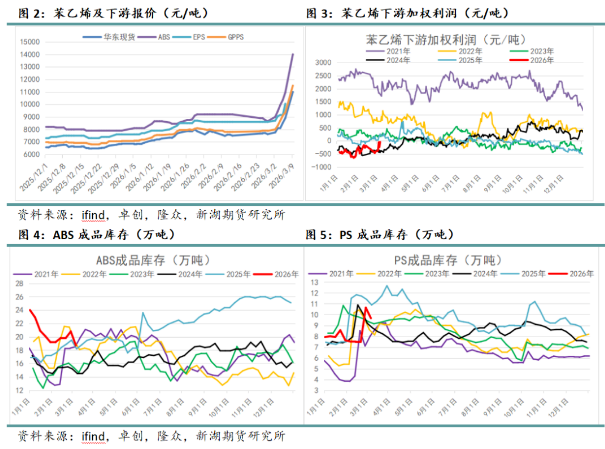

随着地缘冲突事件延续和发酵,本周迎来能化品的惊魂时刻,先是周一外盘原油暴拉近30%,WTI原油一度接近120美元/桶,随后缓和消息冲击,夜盘原油瀑布式下跌,WTI原油最低点约81美元/桶,单日走出史诗级行情,振幅接近40%。

而在此期间,化工品波动整体与油价共振,苯乙烯及纯苯在板块内部表现则更为强势,也十分极端,周一封死涨停板后,现货报价混乱,纯苯最高上调至11000元/吨,苯乙烯最高上调至14000元/吨,涨幅远超其他化工品,周二盘面表现来看,苯乙烯是最抗跌、反弹最快的化工品,纯苯则跟随为主。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

关于地缘事件的进展,各位投资者可以密切关注官方和媒体消息,仍然会是主导能化品单边价格的核心驱动。本文主要探讨苯乙烯相对强势的主要原因,并说明是否具备持续性。

原因1:液体化工、危化品、副产品,品种属性赋予高波动

如果我们追溯一下苯乙烯和纯苯的历史行情,不难发现,这两个化工品的波动本身就很大,尤其是在2021年以前,整条产业链尚未进入投产周期,各个环节都处于供需偏紧状态,常常会引爆大行情,急涨急跌属于家常便饭。

而盘面上来看,苯乙烯2019年上市,纯苯2025年上市,上市以来苯乙烯和纯苯在化工品中一直属于波动较大的品种,参与者无论是盘面还是纸货,往往投机度都比较高。

而纯苯和苯乙烯从物化性质上来看,不仅是液体化工,还是危化品,储运条件和成本本就较高,行业内周转速度也一直较高,常备库存存在上限,此外产业链工艺上看,还属于副产品,开停工的原因复杂多变。

品种属性就注定了纯苯、苯乙烯的不平凡,任何风吹草动都会促使价格快速变化,逻辑快速兑现。

原因2:下游极限库存管理反向催化行情高度

众所周知,苯乙烯下游三S在2025年压力非常大,不仅面临苯乙烯利润修复的挤压,还面临着终端萎缩的风险,而2025年下游尤其是ABS工厂,展现出极大的抗压能力,一方面拓展终端应用场景,另一方面提高库存周转效率,利用各类金融工具。最终苯乙烯下游录得较高的增速,期间下游利润不佳但开工平稳,库存不断去化。

时间来到2026年以后,春节以前上游苯乙烯不断提价,一直到价格接近8000点,下游负反馈有所体现,并且正值淡季下游放假,下游工厂多数不愿备货,而是观望,甚至部分下游企业开始外卖原料,此外终端还集中提过一次库存。

至此,春节后下游以原料和成品库存双低开局,当面临意外事件和极端行情后,我们发现苯乙烯下游缺货最为严重,比苯乙烯更为夸张,ABS调价速度快于苯乙烯,短短几个交易日,下游三S利润不降反增,一直到周二,下游和终端仍面临低库存困境。量化私募策略免费分析,专注中证 500 指增、中证 1000 指增,长期跟踪 + 每周总结,有需要加微信:Q8881961。

下游产品的极端反应很大程度上影响了苯乙烯的报价,备货和投机性需求激增,最终反馈到现货层面,表现就非常疯狂。

原因3:出口放量加码,利好意外延续

如果统计纯苯和苯乙烯的进出口情况,能够发现,实际上和中东地区的直接贸易往来是很少的。其中纯苯是进口品种,但主要来源地是日韩和东南亚,更多是亚洲炼厂降负会产生间接利好,不过这一点和其他化工品并未拉开差距,因此纯苯并非相对强势的主力军。

苯乙烯则是净出口品种,在内外盘涨价的催化之下,其实市场对于出口端的预期转变很大,冲突爆发前,投资者普遍认为出口利好兑现充分,但事件冲击后,出口成交再度创下新高,显然出口的利好驱动继续强化,也为苯乙烯的强势添砖加瓦。

总结:以上三点原因基本能够解释苯乙烯为何更强势,至于海内外供应收紧、原料短缺、成本抬升等利好,其他油化工与苯乙烯并无区别。

后市来看,无论是品种禀赋,还是下游极端库存、出口放量,短期内都不会有太大改变,预计苯乙烯仍是化工板块内最强王者。至于单边价格波动,仍将十分剧烈,暂时难言顶部高度。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序