私募排名

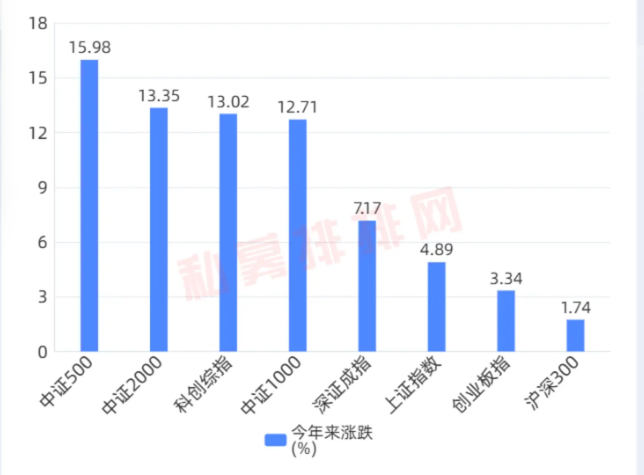

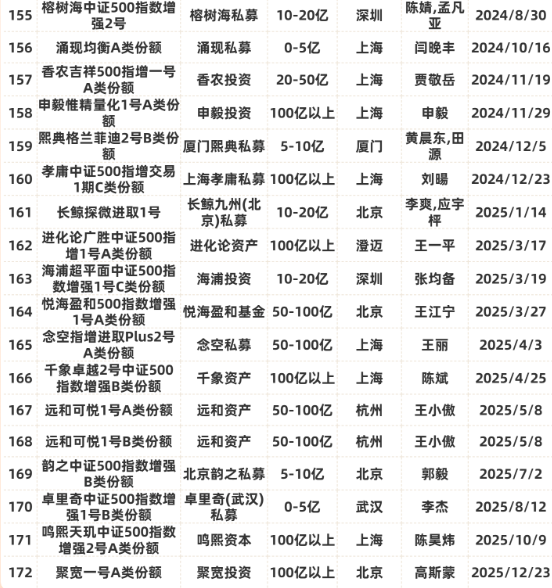

2026年以来的A股市场,正上演着一场深刻的风格转换,截至2月27日,中证500指数以近16%的涨幅悄然领跑沪深300、中证1000等主流宽基指数,创下近十年新高。私募网站数据显示,截至2月13日,172只中证500指增产品,今年来的收益均值为9.80%,在众多指增策略产品中表现亮眼。

2026年以来的A股市场,正上演着一场深刻的风格转换,截至2月27日,中证500指数以近16%的涨幅悄然领跑沪深300、中证1000等主流宽基指数,创下近十年新高。

2026年以来主要宽基涨幅表现

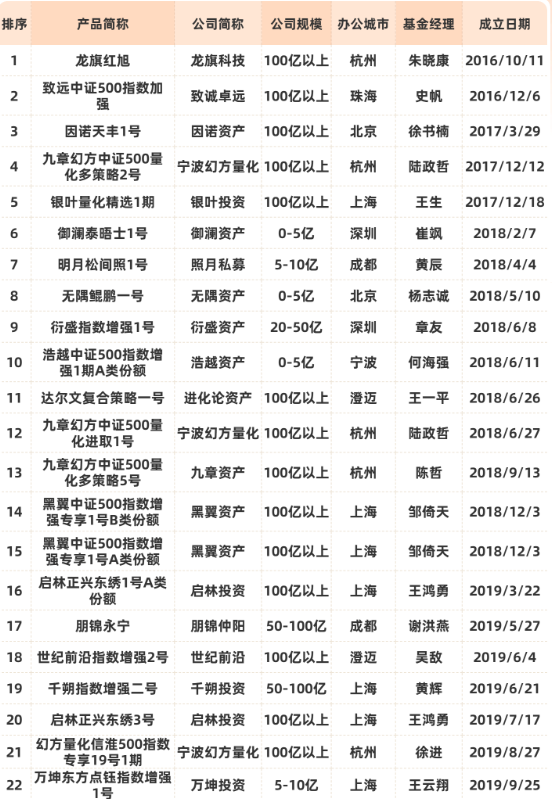

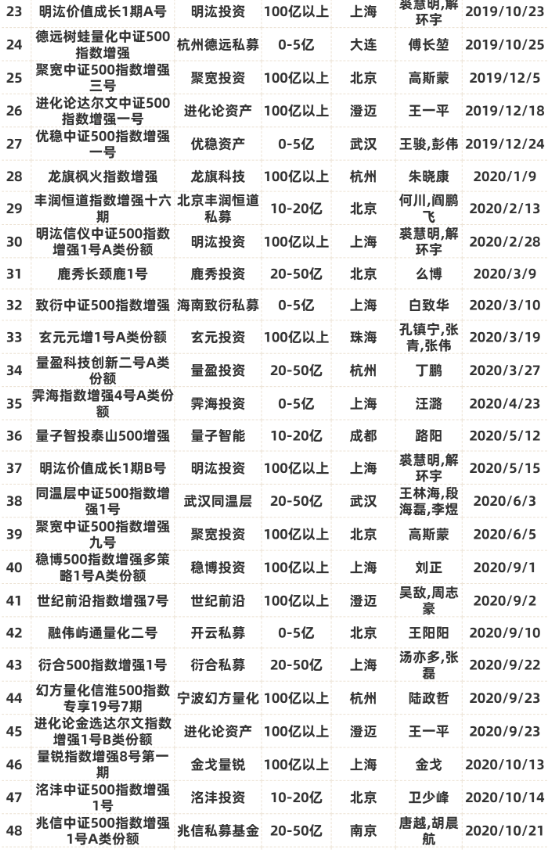

在指数收获亮眼涨幅的情况下,相关指增产品同样迎开门红。私募网站数据显示,截至2月13日,172只中证500指增产品,今年来的收益均值为9.80%,在众多指增策略产品中表现亮眼;近3年收益均值为78.96%,大幅跑赢中证500指数。

为什么中证500指数能逆势领先?

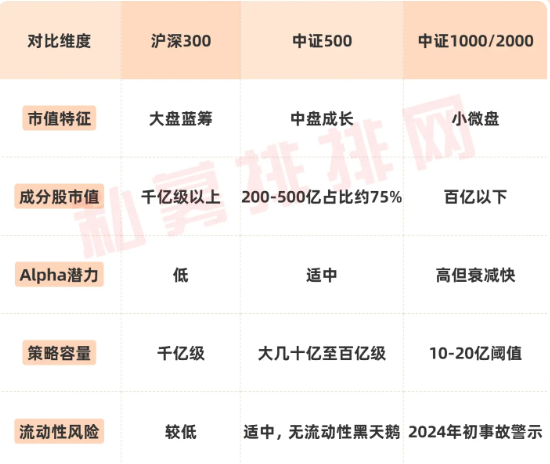

中证500指数的行业分布使其兼具科技成长和周期复苏的双重逻辑,这使得其今年涵盖了多个题材轮动的赛道,充分享受了市场红利。代表的是A股市场中排名第301至800名的中盘股,是连接大盘蓝筹(沪深300)与小盘成长(中证1000)的“腰部力量”。

今年来,科技板块如商业航天、半导体、人形机器人等新兴产业概念持续火热;周期板块中,涨价潮带来有色金属、光伏等活跃,这些板块恰恰是中证指数500的重要权重。

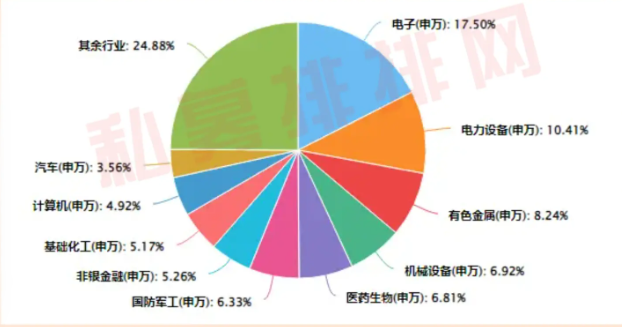

中证500指数的前十大行业分布(申万一级,按权重排序):电子、电力设备、有色金属、机械设备、医药生物、国防军工、非银金融、基础化工、计算机、汽车。

中证500指数行业权重分布

量化私募策略免费分析,专注中证 500 指增、中证 1000 指增,长期跟踪 + 每周总结,有需要加微信:Q8881961。

从今年来涨幅靠前的板块来看:

商业航天:属于国防军工行业,中证500指数成分股中,国防军工成分股占比6.33%,而中证1000和中证2000的权重分别只有3.41%、2.67%。

有色金属:为中证500指数第三大权重行业,占比8.24%;显著高于其他类宽基指数,中证2000指数的权重只有2.36%。

半导体:中证500电子行业权重高达17.50%,而中证2000权重只有11.63%、沪深300和中证1000均为14%左右;

电网设备:属于电力设备行业;电力设备为中证500和中证1000的第二大权重,权重分别为10.41%和9.72%;而沪深300和中证2000均未进入前三。

其他涨幅较高的板块,如计算机、化工、机器人等虽然权重不是最高,但均在前十大行业权重分布中。

中证500指增策略又是什么?头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

如果说中证500指数是投资者配置过程中的“优质底仓”,那么中证500指增产品或许就是“锦上添花”。

中证500指数增强策略是指:基金管理人在严格跟踪中证500指数的基础上,通过主动管理手段,力争获得超越基准指数收益的一种投资策略。

相较于传统的指数基金,中证500指增策略的核心优势在于“主动增强”能力,这也是私募量化机构的核心竞争力所在。

显而易见的是,中证500指增策略的收益来源分为两部分:

β收益(贝塔收益):通过跟踪中证500指数获得的市场平均回报,这部分收益取决于指数本身的涨跌。

α收益(阿尔法收益):通过基金经理的主动管理获得的超额回报,也是“增强”二字的含义所在,这部分收益考验的是基金管理人的投研能力。

目前主流的“增强”方式主要有两种:

1)量化模型增强

通过多因子模型进行系统化选股。量化模型选取价值因子、盈利质量因子、收益因子、成长性因子、风险因子和流动性因子等指标,对股票进行综合打分和筛选。基金管理人会依据市场环境变化,动态调整因子组合及权重。

2)基本面主动增强

依靠基金经理的个人经验和深入研究,对指数成分股的配置权重进行调整,或在基金合同允许范围内增配部分非成分股中质地优秀的标的。

震荡市如何配私募?免费帮你做产品尽调与方案规划,量化 / 指增 / 头部私募全覆盖,微信:Q8881961。

中证500指数为什么适合做指增?

中证500指数凭借其均衡的行业分布、适中的市值定位、充裕的流动性空间、可观的Alpha潜力,成为指增策略的“黄金赛道”。

行业结构上科技创新属性突出,电子、电力设备、国防军工等高科技行业合计占比超过50%,“专精特新”企业市值权重达30%。这种权重分布使指数直接受益于科技创新与产业升级带来的增长动能。

此外,量化策略面临着一个“不可能三角”:高容量、高夏普比率和高收益难以兼得,中证500指数恰好处于较佳的平衡点。

只做真实、可落地的私募分析,每周更新市场与产品总结,帮你少踩坑、拿稳收益,加微信:Q8881961。

具体优势体现在:

规避小微盘流动性风险:中证500成分股平均市值约270亿元左右,其中97%的股票市值分布在100亿元至499亿元区间。这一特征使其既能规避小微盘股的流动性风险,又保留成长弹性,在风格轮动中处变不惊。

研究覆盖适中,错误定价机会多:中证500成分股的研究覆盖不如沪深300充分拥挤,保留了大量的错误定价机会。与沪深300指增相比,中证500指增在同时间段内能够创造的超额收益平均更多。

流动性充裕,策略容量大:指数包含500只成份股,数量适中、流动性充足,为量化策略提供了丰富的选股空间。

中证500指增未来配置价值如何?

2026年开年以来,中证500指数表现强势,截至2月27日,年内上涨近16%,领跑沪深300、中证1000等主要宽基指数,然而,中证500指增基金却整体跑输基准。私募网站数据显示,截至2月13日,172只中证500指增产品今年来取得了9.80%收益均值的亮眼表现,但超额收益出现回撤,均值为-1.23%;但拉长时间到近3年来看,收益均值为78.96%,大幅跑赢中证500指数,超额收益均值为36.57%。

对于此次超额回撤,专业人士分析认为,中证500指数涨幅前5的股票贡献了指数涨幅的10%,涨幅前40的股票贡献了指数涨幅的近一半。在这种“头部集中”的行情中,天然难以战胜指数本身。从因子层面看,市值、反转、低波、低流动性四个量价因子综合表现,创下了历史上前所未有的IC最差月份。

不过,历史上类似的因子极端反向情况,总结发现:往往市场的大幅波动会导致因子失效,而极致行情的延续时间决定了因子逻辑回归的时间,随着市场波动的下降,因子逻辑必然会回归。

对于投资者而言,理解中证500指增策略的核心价值在于:既锁定中国经济中盘成长股的长期贝塔收益,又通过量化模型持续获取阿尔法超额收益。

在市场分化明显的当下,理解短期矛盾的成因,把握策略进化的方向,相信长期价值的兑现,是在这一赛道获取稳定回报的关键。

中证500指增—“系统化能力”的长期较量

中证500指数增强策略,本质上是一场关于“系统化能力”的长期较量。它既需要理解指数本身的Beta价值——中盘成长股在中国经济转型中的独特生态位,也需要构建持续创造Alpha的能力体系——从因子挖掘到风险约束,从AI赋能到团队迭代。

对于资产配置者而言,理解这场进化的本质,比追逐短期业绩更为重要。因为只有洞悉了超额收益的来源,才能在因子失效时保持定力,在市场狂热时保持清醒,最终收获时间赋予的复利馈赠。

当指数天量上涨而超额短暂“放假”,当量化模型在极端行情中遭遇考验,我们更需牢记:指增策略不是百米冲刺,而是一场关于进化速度的马拉松。在这场长跑中,选择对的赛道、对的选手、对的节奏,远比一时的领先更为重要。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序