基金资讯

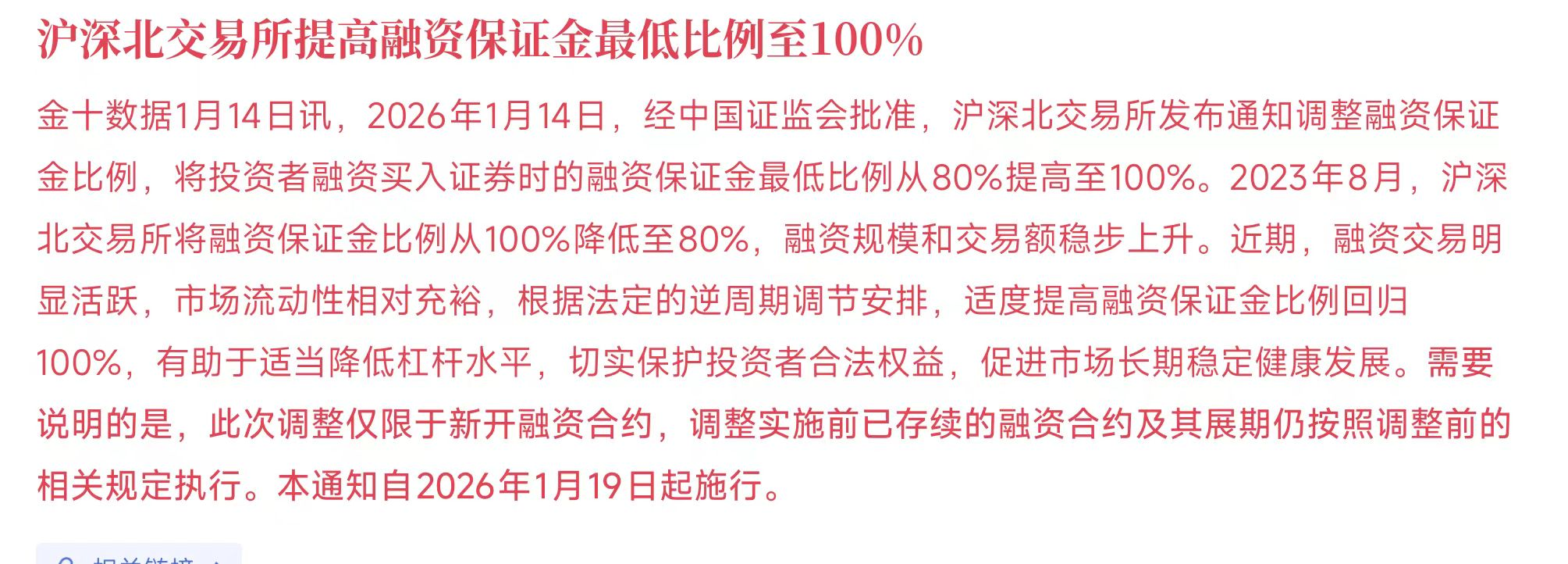

2026 年 1 月 14 日,沪深北交易所宣布将融资保证金最低比例从 80% 上调至 100%,并于 1 月 19 日正式实施。

政策目的:降低市场杠杆水平,属于逆周期调节。

影响范围:仅针对新开融资合约,已存续合约不受影响。

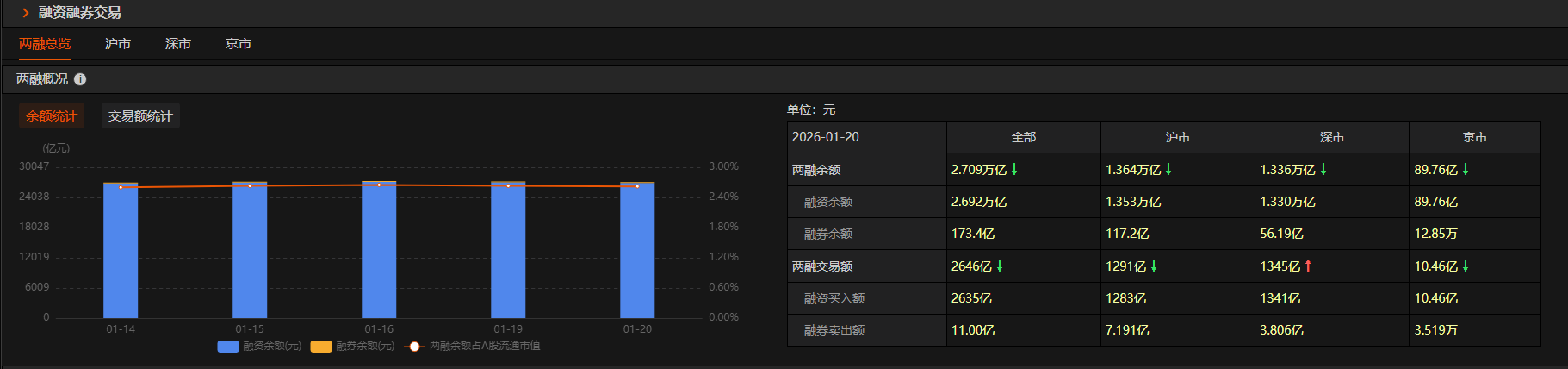

从第一张图 “交易额统计” 柱状图可以清晰看到:

1 月 14 日(政策发布日):融资买入额达到近期峰值,约4508 亿。

1 月 15 日 - 16 日:融资买入额快速回落至 3171 亿、3357 亿,下降约 25%-30%。

1 月 19 日(政策生效日):融资买入额进一步降至 2674 亿。

1 月 20 日:融资买入额为 2635 亿,维持在低位。

这说明政策发布后,市场对融资买入的热情迅速降温,交易量显著收缩,政策的心理影响和实际约束已开始显现。

1 月 14 日:两融交易额处于高位。

1 月 19 日 - 20 日:两融交易额分别降至 2674 亿和 2646 亿,其中沪市、京市交易额均出现明显下滑,仅深市交易额略有回升。

融资买入额的下滑是驱动两融交易额整体下降的主要原因,而融券卖出额(仅 11 亿左右)规模较小,对整体影响有限。

从第二张图 “余额统计” 和第四张图的表格可以看到:

融资余额:1 月 14 日为 2681 万亿,1 月 20 日为 2692 万亿,整体保持平稳,说明政策主要影响的是新增融资买入,而非存量合约的平仓。

两融余额占 A 股流通市值比:1 月 14 日为 2.60%,1 月 20 日为 2.61%,变化不大,反映出市场杠杆率并未出现剧烈波动,政策的逆周期调节效果温和。

融券卖出额:1 月 14 日为 - 7917 万(净买入),1 月 20 日为 2.020 亿(净卖出),融券卖出规模虽有小幅上升,但整体金额仅 11 亿,对市场的影响远小于融资端。

融券余额:1 月 14 日为 176.0 亿,1 月 20 日为 173.4 亿,略有下降,表明融券交易并未因融资政策而出现大幅异动。

短期冲击明显:政策发布后,融资买入额和两融交易额均出现显著下滑,市场杠杆交易的活跃度快速降低。

存量影响温和:融资余额和两融余额占比保持稳定,说明政策仅抑制了新增杠杆,未引发存量合约的集中平仓,市场整体运行平稳。

政策效果初步显现:逆周期调节已达到降低市场短期杠杆热度的目的,且对市场的冲击较为可控。

福利:扫码解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序