基金资讯

小编梳理的这套资产配置 “进化脉络”,从公元 3—5 世纪的《塔木德》智慧,到如今的 AI 量化因子策略,完整串联起了 “经验直觉→数理科学→宏观择时→因子驱动” 的四次跃迁。这不仅是投资方法论的升级,更藏着普通投资者和家族配置都能复用的底层逻辑。

《塔木德》提出的 “1/3 土地、1/3 商业、1/3 现金”,是人类最早的 “风险对冲 + 流动性管理” 智慧,放在今天依然能对标我们的资产组合:

1/3 土地 = 不动产、黄金等抗通胀的 “压舱石资产”,经济上行期能享受增值红利,下行期能抵御贬值风险;

1/3 商业 = 股票、基金、私募股权等进攻型资产,经济繁荣期能放大收益,是组合 “赚钱的主力军”;

1/3 现金 = 货币基金、活期理财等流动性资产,经济下行期能避免 “被迫割肉”,还能抓住市场恐慌时的低价抄底机会。

它的局限性很明显:没有量化标准,全靠经验判断。在金融衍生品、ETF、REITs 等资产遍地的今天,“三分法” 没法回答 “股票该配消费还是科技”“现金留 5% 还是 20%” 这类具体问题,但它的核心思想 ——“不要把鸡蛋放在一个篮子里,且必须留足应急现金”,是所有投资者的入门第一课。

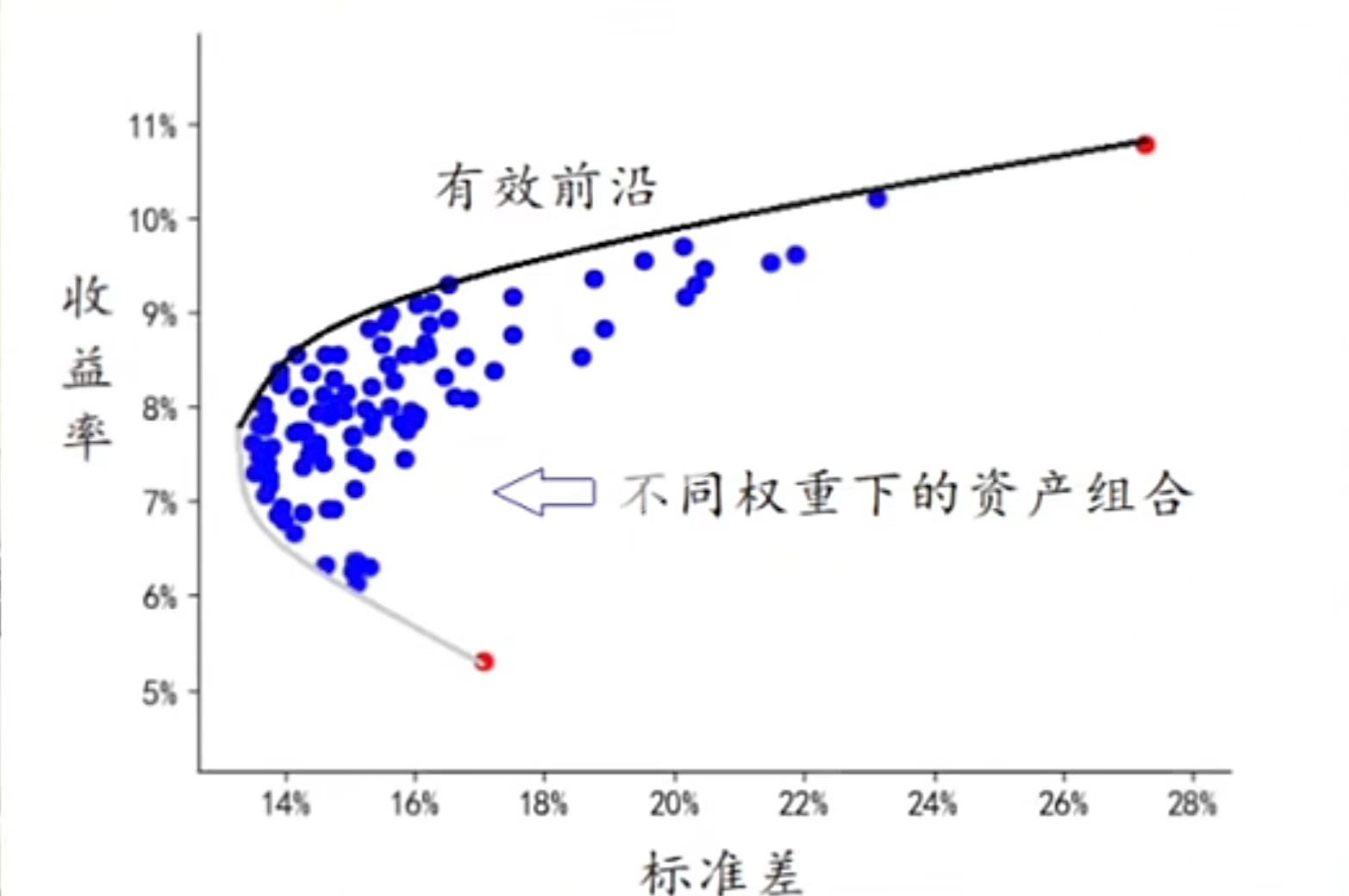

1952 年是资产配置的 “分水岭”,马克维茨用数学证明了一个颠覆认知的结论:组合的风险不是单个资产风险的叠加,而是由资产间的相关性决定的。

就像你举的例子:股票(年化 10%、波动 20%)+ 债券(年化 5%、波动 10%),60%+40% 的组合能实现 “收益比债券高、波动比股票低”。这就是 “分散投资的魔法”—— 哪怕单只资产风险高,只要走势不同步(低相关或负相关),就能降低整体组合的波动。

后续衍生的有效前沿曲线,更是把 “风险偏好” 和 “组合选择” 做了精准匹配:保守型投资者选低风险低收益的组合,进取型投资者选高风险高收益的组合,不用再凭感觉 “瞎买”。

但这个模型也有两个 “致命缺陷”:

把 “波动” 等同于 “风险”:波动只是价格的上下起伏,而投资者真正怕的是本金永久损失—— 比如暴雷的债券、退市的股票,历史波动率根本没法预判这种风险;

过度依赖历史数据:它假设 “未来会重复过去”,但黑天鹅事件(比如金融危机、突发政策)总会打破历史规律,让基于历史数据的最优组合瞬间失效。

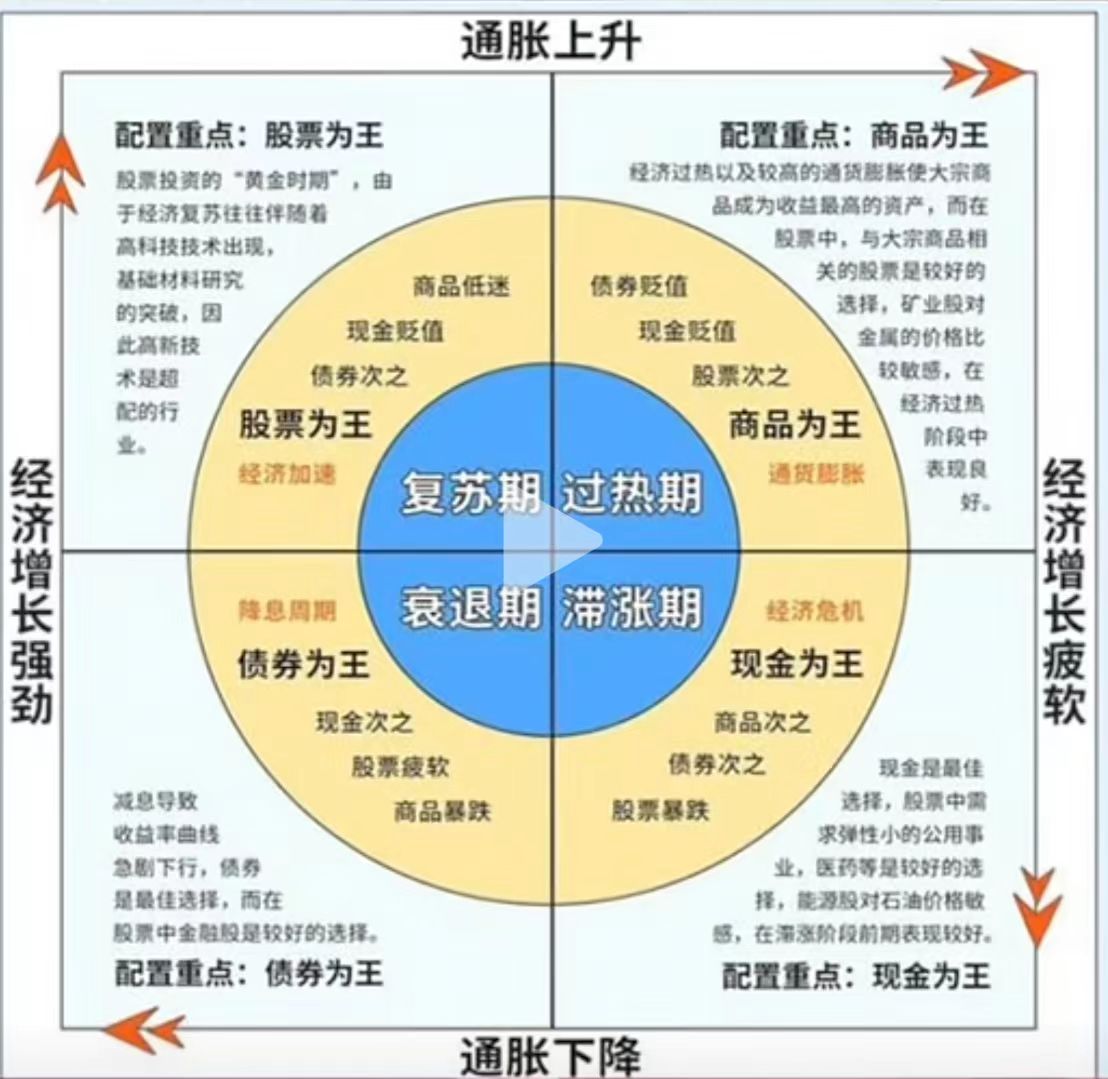

到了 90 年代至 2010 年代,投资者发现一个真相:资产价格的涨跌,长期看是宏观经济的 “晴雨表”。经济增长和通胀的不同组合(复苏、过热、滞胀、衰退),会催生不同的资产牛市 —— 这就是 “美林时钟” 的核心逻辑。

但央行的强力干预(比如降息、量化宽松)会打乱经济周期,让 “美林时钟” 变成 “美林电风扇”。于是,桥水基金的风险平价策略应运而生,它的核心颠覆是:不配置资金,而是配置风险。

传统的 60% 股票 + 40% 债券组合,风险其实高度集中在股票上;风险平价策略会通过加杠杆等方式,让股票、债券、商品等资产对组合的风险贡献相同。这样一来,无论经济处于哪个周期,单一资产的下跌都不会对组合造成致命打击。2008 年金融危机中,风险平价策略大幅跑赢传统组合,就是最好的证明。

不过这一策略也有 “软肋”:高度依赖资产间的负相关性。就像你提到的,今年初股债 “同跌”,相关性失效,风险平价策略的表现就会大打折扣。

2010 年至今,资产配置进入 “因子驱动”的精细化阶段。投资者终于想明白:资产只是载体,真正带来收益的是背后的 “风险因子”。

小编总结的五大核心因子 —— 价值、规模、动量、质量、低波动,就是市场中经过长期验证的 “赚钱规律”:

价值因子:买估值便宜的资产(比如低市盈率、低市净率股票);

规模因子:小市值公司的长期收益往往高于大公司;

动量因子:过去涨得好的资产,未来一段时间大概率继续涨;

质量因子:选盈利能力强、负债低的优质企业;

低波动因子:波动小的资产,长期风险调整后收益更优。

因子投资的精髓,就像你举的奶茶店例子:不纠结 “投哪一家店”,而是按照 “性价比、规模、热度、口碑” 等因子选一批店做组合。这样既能分散个股风险,又能抓住市场的共性规律。

但因子投资也有三个 “坑” 需要避开:

不迷信单一因子:因子会 “轮动”,比如价值因子在熊市表现好,动量因子在牛市更吃香,单押一个因子很容易踩空;

警惕因子拥挤:太多人追逐同一个因子,会导致因子 “失效”,甚至引发踩踏回撤;

避免过度拟合:不要把历史数据中的 “偶然噪音” 当成 “必然规律”,复杂的模型不一定适应未来的市场。

先搭框架,再填细节不管是《塔木德》三分法,还是均值方差模型,核心都是 “先确定大类资产比例,再选具体标的”。普通投资者不要一上来就纠结 “买哪只股票”,先想清楚 “股票、债券、现金、黄金该各配多少”,这才是决定组合收益的关键。

分散投资,要 “真分散”真正的分散不是 “买多只同类型基金”,而是 “买相关性低的资产”—— 比如股票和债券、A 股和港股、商品和权益类资产。这样才能在市场下跌时,实现 “东方不亮西方亮”。

别把 “波动” 当风险,守住本金才是底线马克维茨的模型把波动定义为风险,但对普通人来说,“能不能睡得着觉” 才是衡量风险的标准。如果一只基金波动太大,让你忍不住在低点割肉,那它对你来说就是高风险资产,哪怕它的长期收益再高。

因子投资可以 “平民化”,不用迷信复杂模型不用非要搞懂量化公式,普通投资者可以通过 “因子基金”(比如价值 ETF、低波动 ETF)来布局。核心是 “多因子搭配”,比如用价值 + 质量 + 低波动因子构建组合,应对不同的市场行情。

资产配置从来不是 “一成不变的公式”,而是 “技术 + 艺术 + 哲学” 的结合。从《塔木德》的古老智慧,到 AI 量化的前沿策略,变的是工具和方法,不变的是 “敬畏市场、控制风险、长期持有” 的投资本质。

福利:扫码解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序