基金资讯

量化私募作为金融市场的重要参与力量,2025 年在复杂的市场环境中呈现出鲜明的业绩特征与热点趋势,2026 年随着宏观环境、政策导向及市场结构的变化,其投资逻辑与配置策略也将迎来新的调整。以下结合招商期货专题报告核心内容,从 2025 年策略表现、热点聚焦及 2026 年展望三方面展开深度解析。

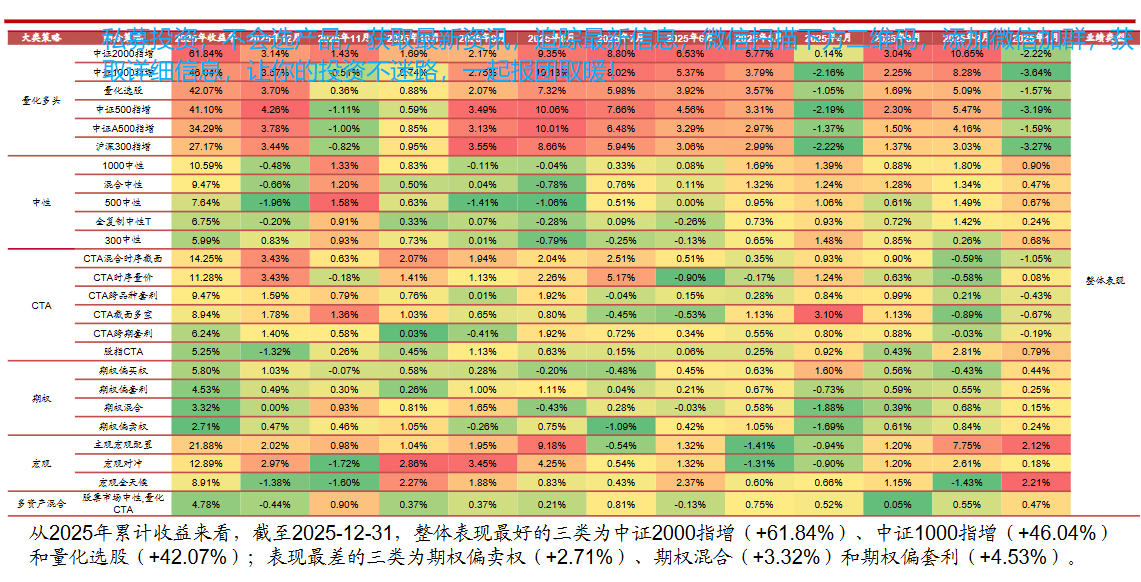

2025 年量化私募各细分策略均实现正收益,但业绩分化明显,其中量化多头与 CTA 策略表现尤为突出,中性策略与期权策略则相对稳健。

量化多头策略全年表现亮眼,中证 2000 指增以 61.84% 的累计收益率领跑所有细分策略,中证 1000 指增(46.04%)、量化选股(42.07%)紧随其后,而沪深 300 指增(27.17%)收益率相对较低。从超额收益来看,中证 2000 指增(24.45%)、中证 1000 指增(18.79%)和量化选股(16.26%)的超额表现最为突出,且长期稳定性较强 ——2022-2025 年期间,中证 1000 指增年化超额收益率达 11.65%,中证 500 指增和量化选股均为 9% 左右,沪深 300 指增为 7.02%。这一表现背后,核心驱动力是 2025 年小微盘资产的结构性行情,资金向中证 2000、中证 1000 等中小市值指数集中,推动相关指增产品实现 Beta 与 Alpha 双丰收。

中性策略全年收益率集中在 5%-11% 区间,其中 1000 中性以 10.59% 的收益居首,300 中性表现相对较弱(5.99%)。值得注意的是,中性策略收益受股指期货贴水影响显著,2025 年隔季合约对冲下,300 中性、500 中性、1000 中性产品平均收益分别被拖累 1.69%、5.82%、7.38%。不过,随着下半年对冲成本回落(中证 500 对冲成本从 4 月的 19% 降至 6%,中证 1000 从 23% 降至 10%),中性策略的成本管控压力有所缓解,为后续建仓创造了条件。

CTA 策略全年整体收益可观,其中股指 CTA 以 33.96% 的 10% 等波收益率成为最大亮点,CTA 跨品种套利(24.13%)、跨期套利(17.60%)也表现优异。从细分策略来看,混合时序截面 CTA(14.25%)、时序量价 CTA(11.28%)的累计收益领先,跨期套利(6.24%)相对平淡。CTA 策略的亮眼表现,主要得益于 2025 年商品市场的波动性回升与跨品种、跨期价差机会的增多。

期权策略全年收益率较低,区间在 2.71%-5.80% 之间,其中期权偏买权(5.80%)表现最佳,期权偏卖权(2.71%)表现最弱。尽管整体收益平淡,但期权套利策略展现出一定韧性,在市场波动中维持了稳定的正向收益,成为期权策略中的核心亮点。

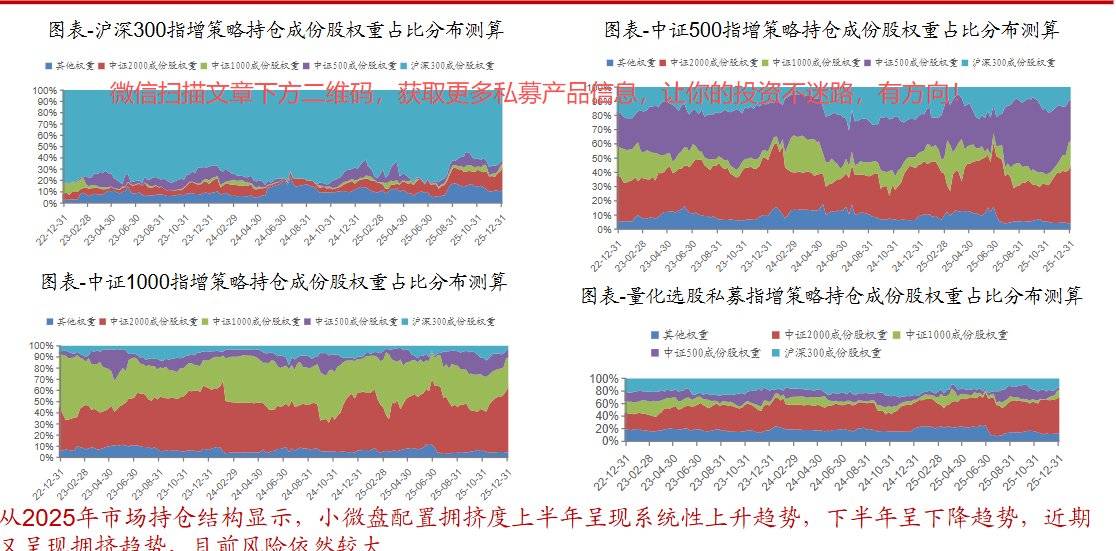

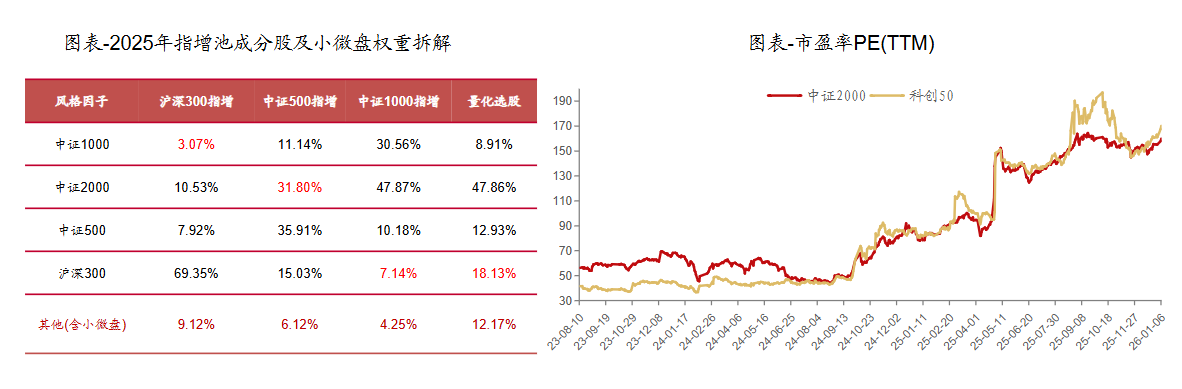

2025 年上半年,量化私募对小微盘资产的配置拥挤度系统性上升,下半年虽有回落但近期再度抬头。数据显示,量化私募约 30%-40% 的资金配置于中证 2000 指数,而该指数当前估值已达 160 倍,接近历史科技泡沫区间,拥挤风险不容忽视。从持仓结构来看,中证 1000 指增策略中中证 2000 成份股权重占比达 47.87%,量化选股策略中这一比例也高达 47.86%,过度集中的配置导致策略对小微盘行情波动的敏感度极高,一旦资金撤离,可能引发显著回撤。

2025 年股指期货市场呈现深度贴水特征,对冲需求占优导致贴水加剧。年初至年中,中证 500、中证 1000、沪深 300 股指期货对冲成本持续攀升,最高分别达 19%、23%、19%,对中性策略收益形成明显拖累;下半年以来,贴水率逐步回落,当前已降至 6%、10%、3%,对冲成本的改善为中性策略的收益修复提供了支撑。此外,股指期货贴水波动率的高企也增加了策略操作难度,需要管理人具备较强的基差管理能力。

2025 年 8 月和 9 月,量化私募超额收益出现显著回撤,沪深 300 指增、中证 500 指增、中证 1000 指增的月度超额回撤中位数分别为 - 2.16%、-1.83%、-0.94%,中性策略同期收益也降至 - 0.65%。核心原因是 “多头端 + 对冲端” 的双重压力:多头端方面,小微盘热度退潮、市场二八分化加剧,依赖市值下沉和分散持仓的策略难以跑赢指数;对冲端方面,股指期货基差快速收敛,前期积累的基差浮盈大幅回吐。不过,在风控趋严的背景下,交易能力突出的高换手型管理人表现更优,2025 年交易型指增超额收益率中位数达 17.72%,显著高于持有型指增(15.86%)。

2026 年,宏观政策环境、市场估值水平与资金结构将发生变化,量化私募各策略的投资性价比与配置价值也将呈现分化,整体呈现 “中性偏乐观” 的基调,但收益水平与波动性将更趋理性。

2026 年股票多头策略整体中性偏乐观,但收益水平大概率低于 2025 年。从驱动因素来看,政策空间充足、企业利润回升、中美经贸摩擦缓和等将提供支撑,但 A 股连续两年拔估值后,2026 年估值进一步大幅提升的难度加大,资金入市增速或放缓,指数级行情难现,结构性机会将成为核心。配置建议上:

短期(Q1):指增策略中等配置,优先选择沪深 300 指增、中证 1000 指增、中证 2000 指增等,中证 500 指增中等偏低配置;

中期(全年):若 AI 产业进展超预期或基本面改善得到验证,可超配沪深 300 指增、中证 1000 指增等,低配中证 500 指增;否则均衡配置并降至中等仓位。此外,低波组合中股票多头占比建议不超过 15%,中波组合不超过 40%,以优化持有体验。

2026 年股票对冲(中性)策略的投资性价比有望优于 2025 年,整体中性偏乐观。对冲端来看,股指期货深贴水或成常态,但贴水深度与波动率将下降,收益稳定性提升;多头端来看,市场热点分散、风格均衡,敞口暴露风险下降,有利于中性策略获取超额收益。配置建议上:

短期(Q1):标配中性策略,重点增配成分股占比高、带基差管理和股指 T 策略的混合中性策略;

中期(全年):中高配中性策略,仓位从标准配置提升至中高水平,把握 Alpha 收益与基差改善的双重机会。

2026 年期权策略整体中性偏谨慎,金融期权策略标配即可。预计全年期权隐含波动率中枢将上移,尤其是长假前后市场情绪波动较大,需谨慎做空波动率,可适当进行买权尾部风险保护。配置重点应聚焦期权套利策略:短期(Q1)关注套利机会,中期(全年)在底层标的震荡偏强的环境下,套利策略的配置价值将进一步凸显。

2026 年 CTA 策略环境有望转好,整体中性偏乐观,机遇大于挑战。随着流动性、波动性回升及趋势性增强,CTA 策略的收益弹性将提升。配置建议上:

短期(Q1):标配 CTA 策略,其中短周期趋势策略小幅增配,套利策略与趋势策略均衡配置;

中期(全年):动态调整为中高配置,趋势策略中高配,套利策略标配,可提前布局中长期趋势型策略以把握降息与反内卷政策带来的机会。需警惕的风险包括:需求端修复偏弱、供给侧政策预期差、宏观驱动下的截面多空冲击。

因子失效与模型失效:量化策略依赖的核心因子可能因市场结构变化而失效,模型对市场的适应性下降;

市场主流策略偏移:若市场风格从中小盘转向大盘,或从结构性行情转向普涨 / 普跌行情,当前热门策略可能面临收益回撤;

小微盘拥挤风险爆发:中证 2000 等高估值小微盘指数若出现资金撤离,将导致相关指增产品大幅波动;

政策与宏观风险:中美经贸摩擦反复、国内政策调整等可能引发市场波动,影响量化策略表现。

分散配置: across 量化多头、中性、CTA、期权等不同策略,降低单一策略波动对组合的影响;

精选管理人:优先选择交易能力突出、风控体系完善、基差管理能力强的管理人,尤其是量化多头中的高换手型与中性策略中的混合中性型产品;

动态调整:密切关注招商期货等机构发布的策略环境监控指标、小微盘拥挤度指标及 CTA 市场跟踪报告,根据市场变化调整仓位与策略配置;

匹配风险承受能力:低风险偏好投资者可侧重中性策略、期权套利策略及低波组合;中高风险偏好投资者可适度增加 CTA 趋势策略、中小盘指增产品的配置比例。

2026 年量化私募市场将告别 2025 年的高收益神话,进入 “稳健为王、结构制胜” 的新阶段。投资者需摒弃盲目追高思维,聚焦策略性价比与管理人核心能力,在控制风险的前提下把握结构性机会,方能实现长期稳健的投资回报!

福利:扫码解锁专属投资指南

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

✅ 加入高净值人群投资交流群,共享优质资源

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序