基金资讯

很多投资者买基金时,一看到“净值”相关的名词就头疼:基金净值、单位净值、累计净值到底啥意思?该看哪个做决策?其实这三个概念层层关联,理清逻辑就能轻松避开误区,选对优质基金。

我们用“开公司”的逻辑打个比方,轻松理解三者本质:

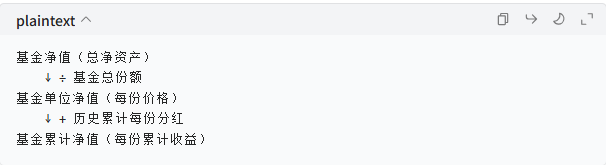

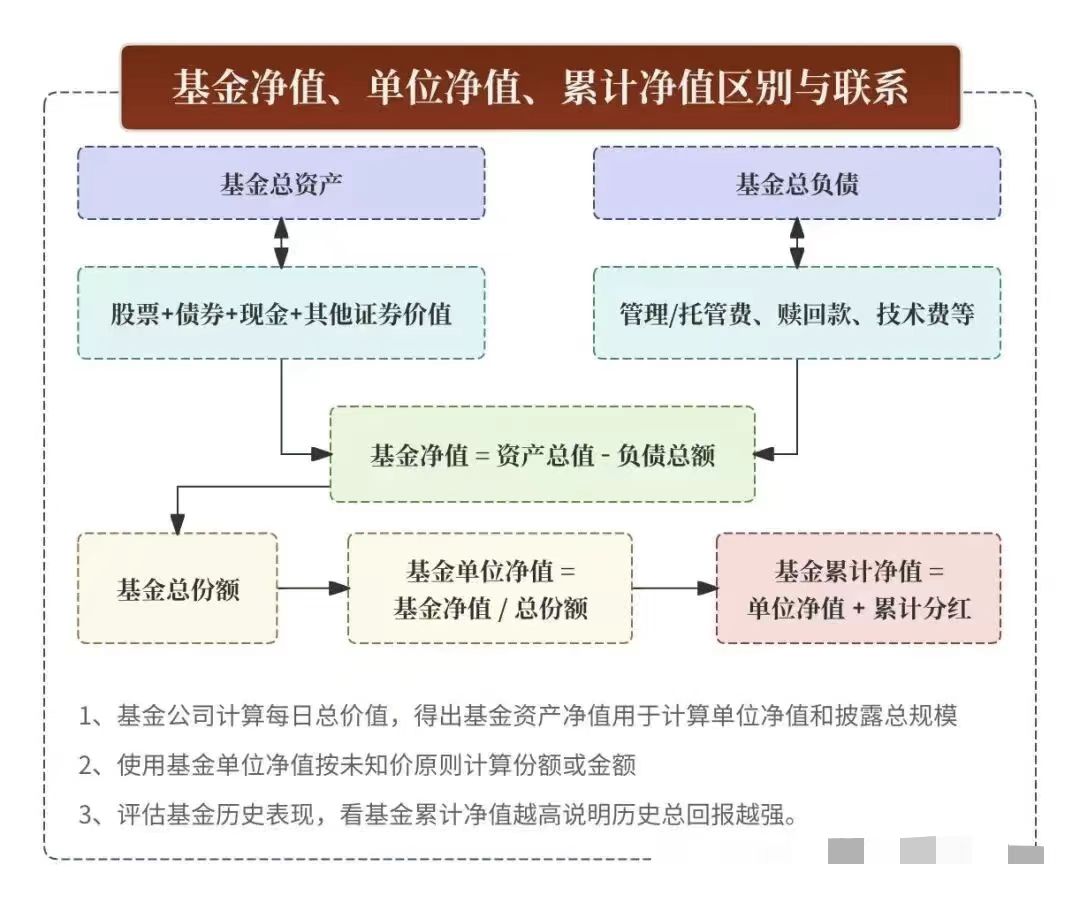

1. 基金净资产:基金的“总身家”简单说,就是这只基金“总共值多少钱”,相当于公司的“总资产减去总负债后的净资产价值”。(①基金资产总值:如持有股票市值60亿元、债券市值35亿元、现金5亿元,资产总值60+35+5=100亿元②基金总负债:如应付管理费200万、托管费200万、赎回款500万、技术服务费100万,总负债200+200+500+100=1亿元③基金净资产:100亿-1亿=99亿【①-②=③】) 这个数值主要用于基金公司内部核算、监管披露,普通投资者了解即可,不用作为交易参考。

2. 基金单位净值:决定你申购&赎回的价格,你买卖的“单价”这是最核心的交易参考指标,相当于“每1份基金值多少钱”。计算方式很简单:基金单位净值 =基金净资产÷ 基金总份额。 比如上面提到的99亿元基金净资产,对应99亿份基金份额,那单位净值就是1元/份。你买1000份就花1000元,赎回时也按这个单价计算(扣除手续费)。

3. 基金累计净值:基金的“历史成绩单”这是衡量基金长期业绩的关键,相当于“每1份基金从成立到现在,总共赚了多少钱”,包含了单位净值和历史全部分红。计算方式:基金累计净值 = 单位净值 + 历史累计每份分红。 举个例子:某基金成立时单位净值1元,后来涨到2元,之后每份分红0.5元(分红后单位净值回落至1.5元),那它的累计净值就是1.5 + 0.5 = 2.0元,意味着从成立到现在,每1份基金总共赚了1元。

误区1:单位净值高=基金贵,不值得买?

错!单位净值高低和“贵不贵”没关系。比如A基金单位净值2.5元(成立5年,累计净值3.0元),B基金单位净值1.2元(成立5年,累计净值1.5元)。看似A基金“贵”,但实际5年累计收益更高,只是因为分红少才让单位净值保持高位。选基金看累计净值,而非单位净值绝对值。

误区2:频繁分红的基金就是好基金?

不一定!基金分红本质是“左口袋挪右口袋”,分红后单位净值会同步下跌,累计净值不变。比如单位净值2元的基金,每份分红0.5元后,单位净值会变成1.5元,你的总资产(持有份额×单位净值+分红)并没有增加。对长期投资者来说,复利收益比短期分红更重要,重点看累计净值的持续增长。

误区3:基金规模越大越好?

看策略!基金净值(总规模)太大,对小盘股、量化等需要灵活调仓的策略来说,会“船大难掉头”,影响收益;但对债券型、宽基指数型基金来说,规模越大流动性越好,越能分散风险。选基金要让“规模”匹配“投资策略”。

①交易时:盯单位净值(确定每1份的买卖价格);

②选基金时:盯累计净值(判断基金经理长期盈利能力);

③看适配时:盯基金净值(总资产总规模)(判断规模是否匹配投资策略)。

福利:扫码解锁专属投资指南

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

✅ 加入高净值人群投资交流群,共享优质资源

A股突破4000点,扫码添加微信,我们向100万以上高净值人群提供私募基金产品收益展示。

百万资产的稳健增值,需要定制化的私募组合方案。

微信扫码加我,免费获取1对1的个人风险偏好与资产匹配度分析,匹配最适合你的私募赛道与产品。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序