基金投资

knowledge

在市场中性对冲策略中,股指期货基差的动态变化是影响产品净值波动的核心变量,同时也是倒推股票组合真实超额收益的关键依据。本文结合实操逻辑与计算案例,清晰拆解基差影响机制与收益拆解公式,客观呈现对冲产品收益来源与归因逻辑。百人私募投资交流群招募中,专业做私募收益 & 策略分析,百万起投欢迎添加微信Q8881961。

一、核心对冲逻辑与基础公式

市场中性产品采用股票多头 + 股指期货空头对冲架构,核心目标是剥离市场 β 风险,赚取股票组合超额 α 收益。

基础收益公式

对冲产品收益 =(股票超额收益 α - 对冲成本)× 资金利用率(常规 80%)

超额收益 α:股票组合相对基准指数的超额回报,越高越好

对冲成本:股指期货贴水带来的建仓成本,开仓贴水越低,成本越优

资金利用率:产品实际用于对冲操作的资金比例,行业常用 80% 计算

关键变形公式

展开移项后,可直接用于倒推股票超额收益:股票超额收益 ×80% = 对冲产品收益 +(期货收益 - 指数收益)×80%核心结论:基差变化 = 期货收益 - 指数收益,直接决定对冲端对净值的贡献。

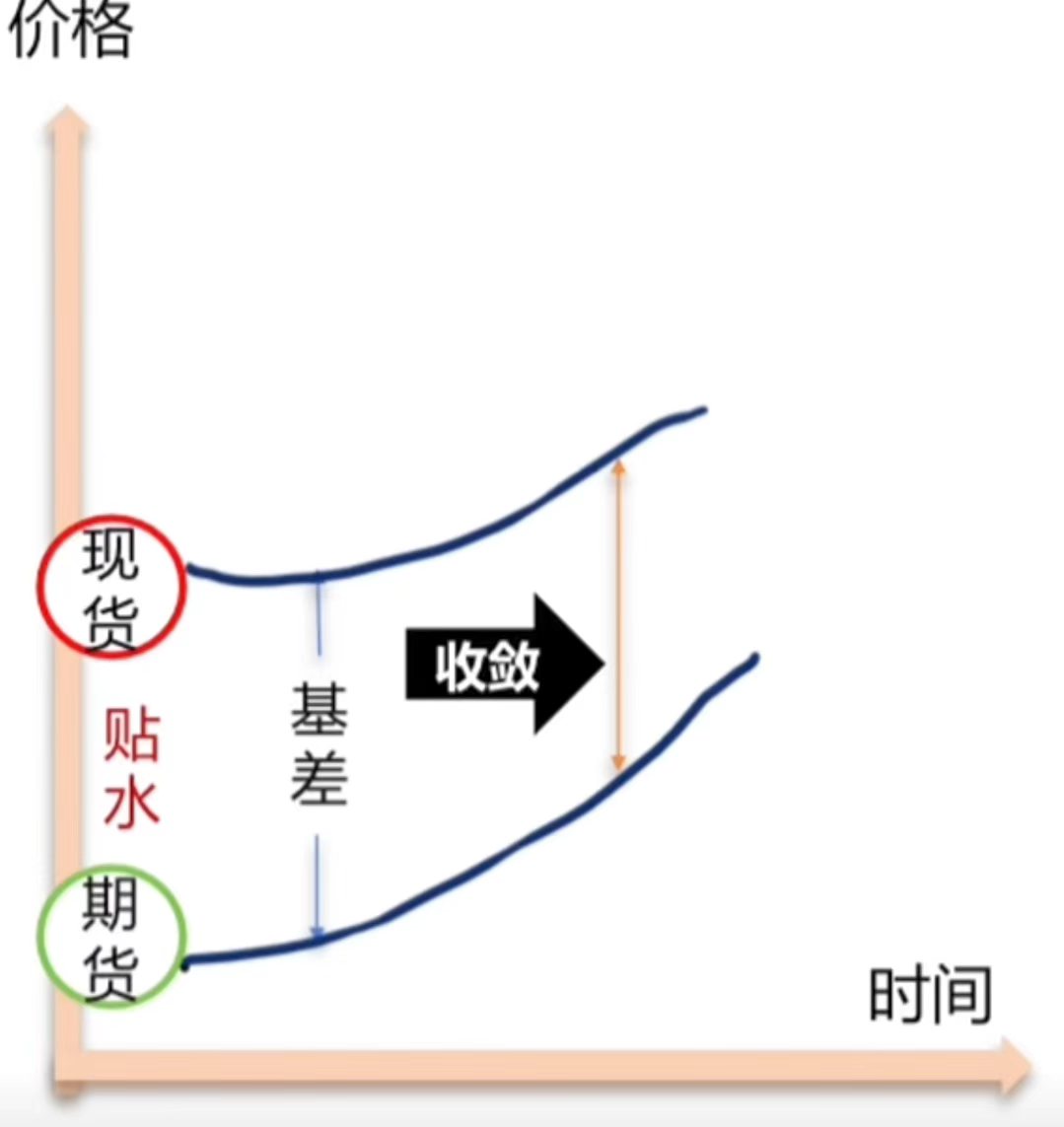

二、基差收敛 / 扩大对产品净值的影响

对冲端为股指期货空头,基差变动的影响遵循核心原则:期货越跌、相对指数表现越弱,对净值越有利。百人私募投资交流群招募中,专业做私募收益 & 策略分析,百万起投欢迎添加微信Q8881961。

1. 基差收敛(期货涨速>指数涨速 / 期货跌速<指数跌速)

表现:贴水收窄,期货价格向现货指数靠拢

净值影响:负贡献,对冲端产生浮亏,侵蚀产品收益

实例:IC2501 涨 1.2%,中证 500 指数涨 1.14%,期货涨幅更高,基差收敛 0.06%,拖累净值

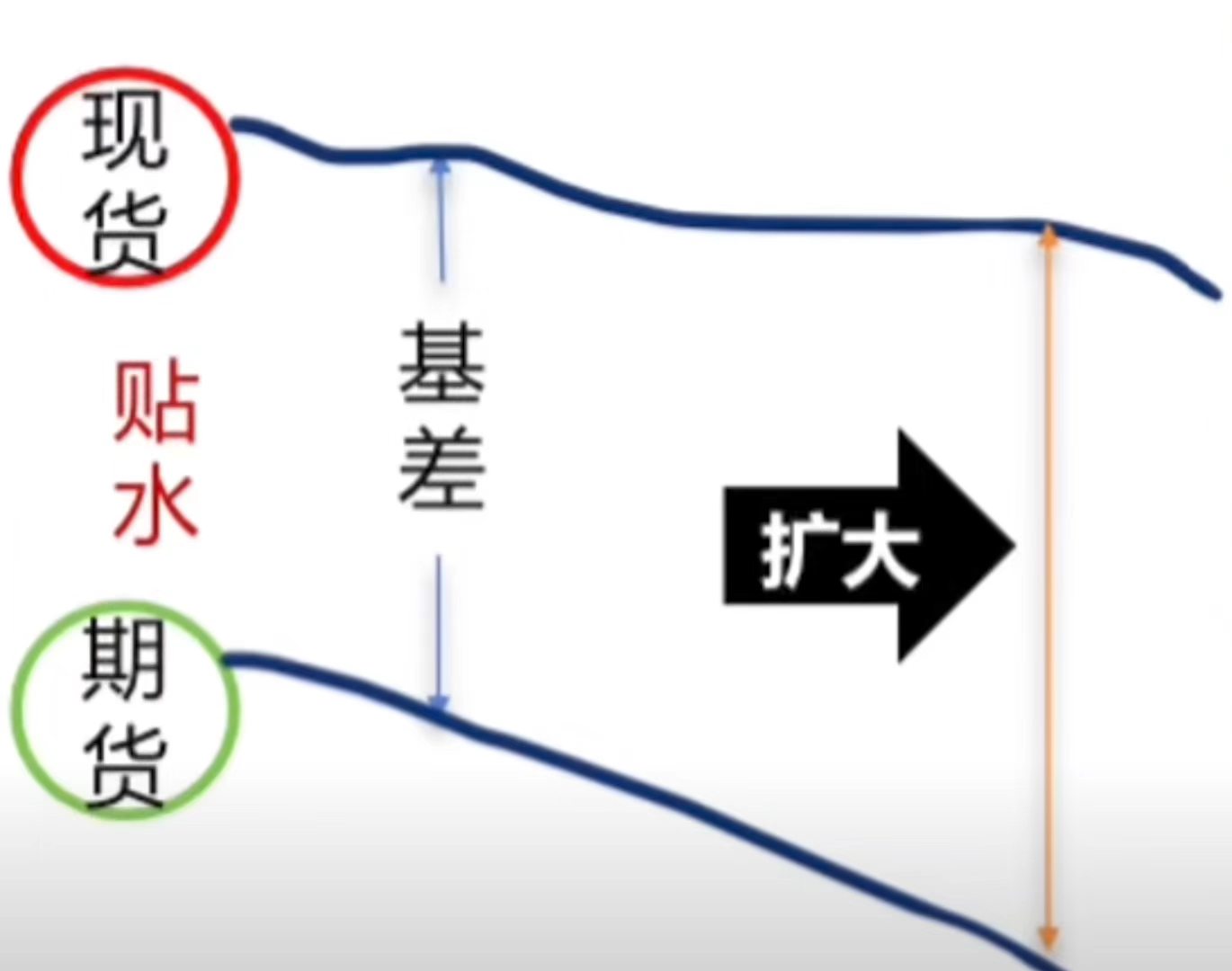

2. 基差扩大(期货涨速<指数涨速 / 期货跌速>指数跌速)

表现:贴水加深,期货与现货指数价差拉大 百人私募投资交流群招募中,专业做私募收益 & 策略分析,百万起投欢迎添加微信Q8881961。

净值影响:正贡献,对冲端产生浮盈,增厚产品收益

实例:IC2501 跌 1.49%,中证 500 指数跌 1.32%,期货跌幅更大,基差扩大 0.17%,提振净值

三、股票超额收益倒推计算

基于公式与真实场景数据,两步完成超额收益精准倒推,数据均为示例演示,不构成业绩承诺。

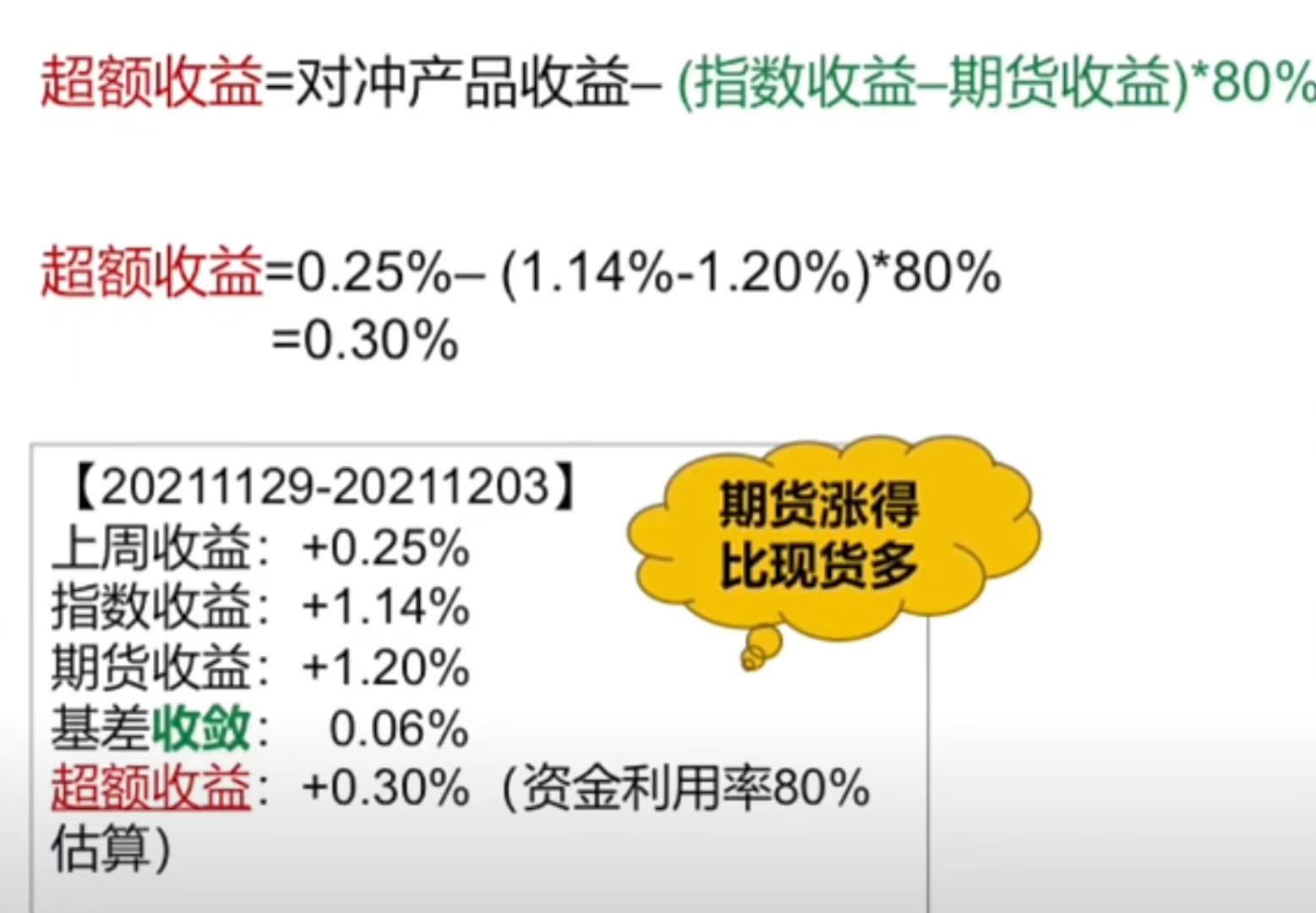

案例 1:基差收敛场景

指数收益:+1.14%

期货收益:+1.20%

对冲产品收益:+0.25%

资金利用率:80%

计算过程:股票超额收益 = 0.25% -(1.14% - 1.20%)= 0.30%

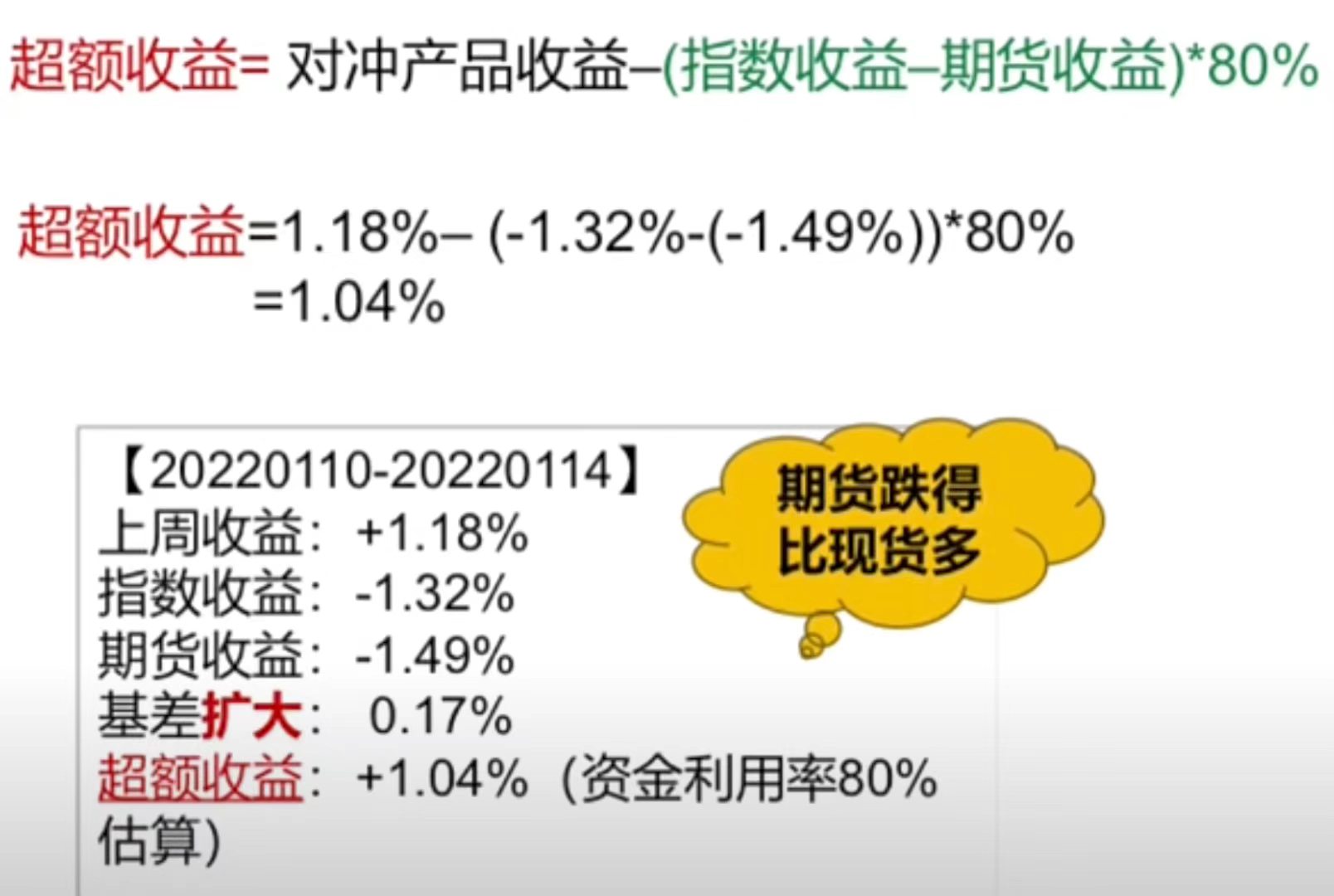

案例 2:基差扩大场景

指数收益:-1.32%

期货收益:-1.49%

对冲产品收益:+1.18%

资金利用率:80%

计算过程:股票超额收益 = 1.18% -(-1.32% + 1.49%)= 1.04%

四、核心要点总结

对冲策略收益由股票超额 α与基差变动共同决定,基差是净值波动的重要变量

做空股指期货前提下:基差收敛→净值负贡献,基差扩大→净值正贡献 百人私募投资交流群招募中,专业做私募收益 & 策略分析,百万起投欢迎添加微信Q8881961。

通过产品净值、指数收益、期货收益,可精准倒推股票组合真实超额收益,还原策略选股能力

建仓时贴水为固定对冲成本,存续期基差波动带来浮盈浮亏,是中性策略收益拆解的核心逻辑

本文基于对冲策略实操逻辑撰写,数据仅为计算演示,帮助投资者理解中性产品收益来源与基差影响机制,理性看待产品净值波动。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我