基金投资

knowledge“为什么很少见到上证50或A50指数增强产品?”“指数增强是不是只在成分股里选股?”

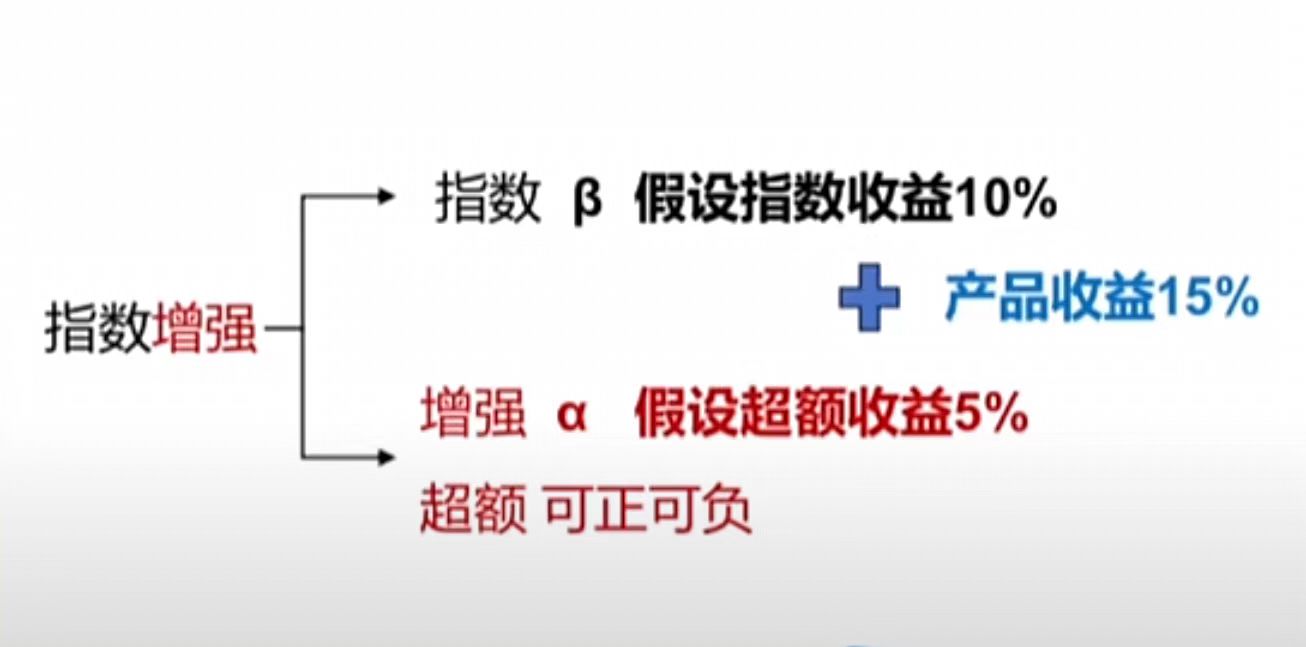

一、指数增强的核心:贝塔(β)+ 阿尔法(α)

指数增强,顾名思义,就是在“指数”的基础上做“增强”,其收益由两部分组成:

一部分是指数本身带来的收益,我们称之为贝塔收益(β);

另一部分是超越指数的超额收益,也就是增强收益,我们称之为阿尔法收益(α)。

简单来说,产品最终收益 = 贝塔收益 + 阿尔法收益。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

这里有一个关键问题:指数收益(贝塔收益)是由管理人决定的吗?答案是否定的。贝塔收益是由大盘本身的走势决定的,不受管理人主观控制。因此,投资指数增强产品的第一步,是先选对自己认可的指数标的——你偏好哪一类指数,就选择锚定该指数的增强产品。

对于指数增强产品来说,管理人的核心目标是尽量贴合指数量化,做到贝塔等于1,确保产品收益与指数走势保持一致,在此基础上,通过专业能力获取超额收益(阿尔法)。而阿尔法收益,才是量化私募管理人的核心竞争力——大家投资指数增强产品,本质上不仅是为了获取指数的贝塔收益,更看重的是管理人能否持续创造稳定的阿尔法收益。

假设我们选择的指数,一段时间内的收益为10%(贝塔收益),管理人通过策略获取了5%的超额收益(阿尔法收益),那么这款指数增强产品的最终收益就是10%+5%=15%。

这里需要特别提醒大家:超额收益并非永远为正,它是可正可负的。就像今年,市场上各指数增强产品的超额收益分化非常明显,获取超额的难度也大幅提升,这一点我们会在后续内容中详细讲解。

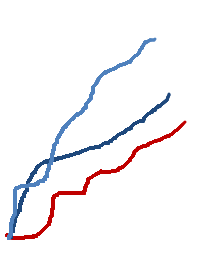

我们可以用三条线简单直观地看懂指数增强的收益逻辑:私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

黑色线:指数本身的收益(贝塔收益),假设上涨10个点;

红色线:超额收益(阿尔法收益),会有跑赢指数、也有跑输指数的阶段;

蓝色线:产品最终收益,即黑色线(贝塔)与红色线(阿尔法)的叠加结果。

目前市场上,量化私募主流的指数增强标的有哪些?结合行业实际情况,最早体量最大的是中证500指数增强,其次是沪深300指数增强,这与投资者的风险偏好、市场环境密切相关。

随着市场发展,越来越多的指数被用于增强策略,比如中证1000指数增强,还有体量相对较小的沪深800、国证1000、国证2000、中证2000指数增强,甚至出现了万得小市值指增、最新的中证A500指增。

很多投资者会问:“为什么很少见到上证50、中证50指数增强产品?”

核心原因有两个,用一个通俗的比喻就能理解:私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

量化投资的核心逻辑,是靠数量和概率取胜,通过统计方法预测未来,这就像在一所学校里选学生——如果只在成绩最顶尖的50个学生(对应上证50、中证50的头部标的)中,再选出能超越他们的人,难度非常高;但如果把范围扩大到500个学生(对应中证500),通过统计他们的平均分,再筛选出优秀者,难度就会大大降低。

除此之外,还有一个关键因素:越是头部市值的股票(比如上证50成分股),机构参与度越高,市场有效性也越强,想要获取超额收益的难度就越大;而散户参与度相对较高的指数,反而更容易通过量化模型挖掘超额机会。这就是我们很少听到上证50、中证50指数增强产品的核心逻辑。

这里要纠正一个常见误区:指数增强并非只在对应指数的成分股里选股,而是全市场选股。为什么要这么做?核心原因有两个:

我们的核心目标是跑赢锚定的指数,如果仅局限在该指数的成分股里选股,就可能错失其他指数中表现优秀的标的。比如前段时间,科创板、沪深300中就有不少涨幅突出的股票,若能通过量化模型精准预测并纳入持仓,就能更轻松地跑赢对标指数,获取更高的阿尔法收益(能否精准捕捉,取决于管理人的模型实力)。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

近几年,量化私募发展速度极快。2014年我刚入行时,百亿规模的量化私募几乎是难以想象的;而现在,五百亿、八百亿规模的量化私募已不罕见。如果指数增强产品仅在有限的成分股里选股,产品容量会非常有限,难以满足大规模资金的投资需求。全市场选股则能有效扩大产品容量,适配行业发展趋势。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我