基金资讯

2026年5月29日,信达生物一纸公告震动医药界:与辉瑞签署全球战略合作,首付款6.5亿美元,潜在总额105亿美元,覆盖12个肿瘤项目。

同月,恒瑞医药与百时美施贵宝宣布达成约152亿美元的类似合作。两笔百亿美元级大单密集落地,模式都是“许可+共同开发+共同商业化”,简称Co-Co。

然而另一边,创新药板块正不温不火。与光模块、存储芯片等AI赛道的火热形成刺眼反差。

火热的BD,冰冷的股价。这背后,是中国药企出海模式的深层质变,以及资本市场对这场质变的集体“慢半拍”。

一笔“不一样”的百亿大单

信达与辉瑞的交易之所以值得细看,在于它跳出了传统BD的剧本。

根据公告,本次合作覆盖12个肿瘤产品组合:8个信达早期管线,以及4个将由辉瑞提议的全新项目,涉及ADC和多特异性抗体两大前沿赛道。除首付款外,信达还有资格获得最高98.5亿美元的里程碑付款,以及获批产品的双位数销售分成。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

关键词是Co-Co——许可、共同开发、共同商业化。信达不是把海外权益“卖断”给辉瑞,而是以合作伙伴的身份,共同投入资金和团队,深度参与全球临床开发,并联手商业化。

对信达而言,这是从单项目试水到平台级合作的跃升。2025年10月,信达首次以Co-Co模式与武田制药合作,围绕单一明星管线IBI363探路。

此次与辉瑞的交易,直接将合作框架从“单个资产”升级为平台级“资产包”。更耐人寻味的是,辉瑞愿意将4个自身项目纳入合作池——这等于承认信达的早期发现能力已达到全球共创水准。

对辉瑞而言,这是一笔“战略补课”:2025年至2030年间,辉瑞多款重磅药物专利到期。在ADC赛道上,阿斯利康/第一三共的Enhertu已占据先机,辉瑞亟需外部创新来弥补布局滞后。信达的早期管线,提供了一个在中国创新最活跃的肿瘤赛道上批量卡位的窗口。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

这笔交易的意义不止于金额,而是一个信号:中国头部药企在全球创新链条中,正从“资产提供方”逐步升级为“技术共创方”。

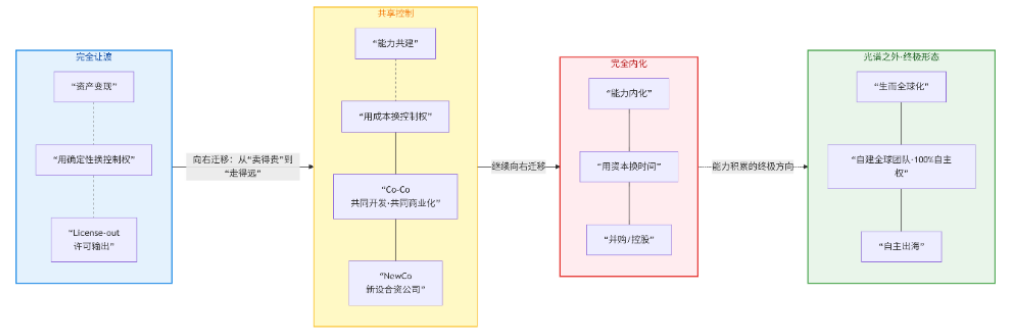

控制权光谱:

从“卖青苗”到“合伙人”

中国药企的BD出海模式,可以按“对知识产权的控制程度”和“对海外价值链的参与深度”,排布成一张清晰的光谱图:

光谱上每一处位置,代表一种战略选择。2025年以来,头部药企正集体沿这条光谱向右迁移——从追求“卖得贵”,转向追求“走得远”。

光谱左端:License-out,用控制权换确定性

传统许可输出模式,将海外权益独家授权给MNC,换取首付、里程碑和销售分成。买方主导后续开发和商业化,卖方基本不参与决策。

2025年7月,恒瑞医药与GSK的交易是典型代表。恒瑞将其TSLP单抗SHR-1905大中华区以外的独家权利授予GSK,首付1.7亿美元,理论总额125亿美元:GSK“全权负责”海外开发、注册和商业化。

好处是确定性强:首付款落袋为安,海外风险完全由买方承担。代价则是仅仅充当“卖管线”的角色,丧失对资产的控制。一旦买方因战略调整搁置项目,卖方的长期收益随之归零——这方面的先例不是没有。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

光谱中段:Co-Co,用成本换控制权

共同开发与共同商业化模式,比License-out进了一步。它不切割权益,而是建立联合决策机制;不转移全部风险,而是双方按比例分担;不仅分享财务回报,还分享运营经验。

信达/武田(2025年10月)、信达/辉瑞(2026年5月)、恒瑞/BMS(2026年5月)三笔交易,清晰画出了国内药企Co-Co的演化轨迹:从单项目试点到多项目平台,从临床阶段资产到早期发现合作。在Co-Co框架中,通常设有联合开发委员会,双方共同审议临床方案、注册策略和商业化计划;背景知识产权各归各家,前景知识产权按贡献约定分配。

Co-Co对中方企业的价值是立体的。其一,全程参与开发,对衍生知识产权有实质话语权;其二,直接参与全球市场销售,分享更高比例的长期利润。其三,在与MNC的深度协作中积累全球注册、合规、市场准入的隐性知识。这种“能力内化”的价值,远超单笔交易的首付款。

但代价也实实在在:需要分担巨额海外开发成本;需要建立高效的联合决策机制,协调成本远高于单方决策;需要具备与MNC对话的研发和管理团队。恒瑞2025年选License-out、2026年选Co-Co,这一策略切换恰好说明:Co-Co不是“更高级”的选择,而是更匹配早期高科学风险资产、且企业能力已准备就绪时的选择。

光谱右端:并购控股,用资本换时间

复星医药走的是第三条路:直接买断海外平台或渠道,将其彻底内化。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

2026年4月,复星控股子公司Fosun Pharma USA收购美股上市公司Titan Pharmaceuticals控股权,获得其ProNeura™长效递送技术平台。这与复星2017年以约10.9亿美元收购印度Gland Pharma一脉相承——后者帮助复星快速获取了仿制药注射剂产能和全球供应网络。

复星这条路,优势是速度:买现成的技术平台、注册批文和分销渠道,比自建快数年。风险则在整合:Gland Pharma被收购后一度经历业绩波动和商誉减值。“买得来”和“消化得了”之间,隔着一条不窄的护城河。

光谱之外:百济神州的“生而全球化”

光谱外还有一个特殊存在——百济神州。它从创立第一天就以全球性Biopharma为定位,自建海外团队,以自有品牌将泽布替尼推向美国市场。控制权100%保留,长期收益100%归属,代价是数百亿级别的融资,和持续数年巨额亏损后的盈利。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

但百济的路径极其特殊。它背后是超长期的国际资本容忍、与生俱来的全球化团队,以及持续多年巨额亏损的承受空间——绝大多数国内药企没这个条件。

百济模式未必可复制,很多企业最终可能长期停留在“全球创新供应商”的定位上,而非成为真正意义上的全球药企。前者是能力输出,后者是体系输出。但百济的存在至少证明,这条路的终点是存在的。

光谱右移的背后:能力禀赋决定路径选择

细看三种路径的选择者,会发现一条隐藏的规律——能力禀赋决定路径选择。

恒瑞走的是“从容分步”的路线。License-out和Co-Co并行,成熟资产变现、早期资产共建。底气来自仿制药业务的庞大现金流——它不需要通过任何单一交易求生存,可以按资产质地从容排布策略。它的选择是主动的。

信达走的是“以合作换跃迁”的路线。从礼来到武田再到辉瑞,几乎不做传统License-out,始终以深度绑定MNC的方式推进国际化。这不是巧合——纯创新驱动的Biotech,早期没有稳定现金流,必须借助合作伙伴的全球资源才能把前沿资产推出去。它的选择,一半是基因使然,一半是生存所需。

复星走的是“以资本买时间”的路线。直接收购技术平台和海外渠道,跳过漫长的自建周期。这条路要求雄厚的资金实力和产业整合能力,正好匹配复星作为综合性医药集团的禀赋。

同时,复星在并购Titan后,计划用该平台搭载自研管线,用“买来的硬件跑自研的软件”,资本驱动与技术驱动正在融合。

概括起来,安全垫越厚,选择越宽。恒瑞的重资产底盘让它能灵活切换模式,信达的轻资产基因让它必须深度绑定伙伴,复星的资本厚度让它敢于直接买断。三种路径看似不同,实则是对控制权、风险与时间成本的不同平衡。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

冰火两重天:

资本市场为何慢半拍?

但BD盛宴与股价“冰火两重天”,同样不容忽视。

先说“火”的一面。2025年,中国创新药BD交易创历史纪录:据SS&C Intralinks报告,全年License-out交易158笔,总金额约1357亿美元,占全球医药交易总额约49%。科创板创新药企2025年合计净利润15.62亿元,同比增加81.12亿元,整体扭亏为盈。荣昌生物、诺诚健华等头部企业均实现上市以来首次盈利。

但市场无动于衷。5月以来科创板创新药指数跌幅超6%。医药主题基金净值普遍回撤,部分出现连续净赎回。一些基民更是抱怨“隔壁AI都涨上天了,医药还在原地踏步。”

表层原因:钱去了别处

在A股的结构性行情中,成长型资金天然追逐边际增速最高的赛道。2025年上半年,创新药曾吸引大量成长型基金配置;三季度起,光模块、存储芯片等AI相关赛道爆发,资金随之开始从医药转向。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

当AI产业链出现季度级别的业绩爆发,创新药的“成长稀缺性”就被暂时替代了。

深层原因:长短错配

据证券时报,有分析师一句话触及要害:油价高位时,资金普遍追逐短期确定性收益,偏爱短久期成长标的,周期更长的创新药受到冷落。

“久期”概念来自债券市场,衡量的是收回全部现金流所需时间。创新药是典型的长久期资产:从BD签约到里程碑兑现、销售分成,需3至7年以至十年以上,核心价值在远期才能验证。

光模块则是短久期资产:订单在1至2个季度内反映为业绩,市场可以清晰追踪边际变化。当宏观不确定性升高,市场听故事的耐心急剧下降。创新药企业讲的是十年故事,市场却只愿给三年的估值。

医药主题基金合同中通常约定,不低于80%的非现金资产必须投向医药行业。基金经理看对了AI的行情,但合同未必允许他们换赛道,甚至可能因短期排名和赎回压力在底部被迫减仓。基民的体验则更直接——AI基金涨、医药基金跌,“相对剥夺感”比普跌更熬人。

更深层:盈利模式尚未确认

久期和资金切换解释了“为什么现在不涨”,但深层次原因在于,资本市场目前只是承认了中国药企的研发能力,却尚未完全相信其全球商业闭环。

这个怀疑有据可查。BD交易中,首付款落袋为安,但里程碑的实际兑现并不透明——行业惯例是,License-out交易的里程碑综合兑现率通常在10%-30%之间。很多Biotech至今没有稳定持续的盈利能力,一次BD大单的首付款可以改变一年的财报,但改变不了市场对明年的疑问。

市场真正纠结的是:这究竟是一次性的管线变现,还是可持续产生全球现金流的能力?前者是资产交易,按周期股逻辑;后者是平台价值,按成长股逻辑。两者天差地别。

换句话说,市场虽然认可中国药企的创新,但还在等一份足够长的“成绩单”——证明自己能反复做出全球级创新、反复完成BD兑现、最终把一次性首付转化为持续销售分成。这个验证需要时间,而时间恰好是当前市场最不愿支付的代价。

历史上,CXO、新能源等赛道都经历过类似的基本面与股价背离,当共识形成,估值回归往往以剧烈方式发生。曙光,或许就在前面。

尾声

从License-out到Co-Co再到并购内化,中国药企用二十年,完成了从“卖原料”到“卖产品”再到“共建能力”的跨越。

创新药国际化真正的分水岭,不是签下多少亿美元BD,而是能否持续参与全球研发与商业化利润的分配。合同上的数字是纸面上的可能性,账户里的分成才是真实的答案。

国内药企已经拿到了全球创新牌桌上的入场券。接下来的命题,是把入场券换成发言权。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序