基金公司

Trust financingSnowflake(NYSE: SNOW)月27日盘后公布2027财年第一季度(截至2026年4月30日)财报,业绩全面超越华尔街预期,叠加多项重大战略公告,股价盘后暴涨逾30%,从收盘价

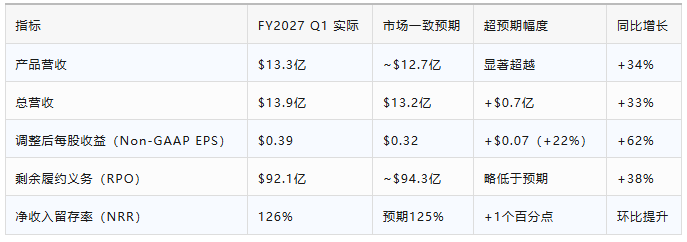

一、核心财务数据(同比对比)

产品营收同比增长从上一季度的30%显著加速至34%,创下公司历史上最强劲的环比美元增长纪录。产品营收约占总营收的95%,是公司最核心的业绩指标。

关键运营指标

超过 779 名客户过去12个月产品营收超过100万美元,同比增长29%,本季新增 46 名客户跨越该门槛(去年同期仅26名);

超过 13,600 个账户正在使用Snowflake的AI能力,Snowflake Intelligence用户数环比翻倍,Cortex Code覆盖超过 7,100 个账户;

总客户数约 13,300+ 家企业客户,本季度新增约 430 名净新客户。诚邀高净值人士入群,专业解析私募逻辑与收益,百万起投加微信 Q8881961

二、业绩深度剖析

2.1 增长再加速:从"企稳"到"拐点"

在2026财年,Snowflake的产品营收增速经历了30%(Q4)的波动,市场对其能否维持高增长存在较大疑虑。本季度34%的同比增速不仅完全扭转了此前市场的悲观预期,更是公司近年来首次出现显著的增长再加速。CEO Sridhar Ramaswamy在电话会议中明确指出:"Snowflake交出了一份里程碑式的季度成绩单,产品营收达13.3亿美元,同比增长34%,创下我们历史上最强劲的环比美元增长纪录。AI持续为Snowflake提供强劲动力,第一季度标志着这一发展历程中的清晰拐点。"

增长加速的关键驱动力来自两方面:

其一,AI产品消费的实质性爆发。 Snowflake Intelligence用户数环比翻倍,Cortex Code已在7,100多个账户中投入使用,AI能力正从"试验阶段"进入"规模化消费阶段"。AI不仅拉动了新增量,更带动了核心数据仓库业务的消费增长——客户为了运行AI工作负载,首先需要将更多数据迁移到Snowflake平台,形成显著的"数据引力"效应。

其二,核心数据仓库业务的持续强劲。 公司受益于企业对核心数据仓库产品的强劲需求,以及从传统遗留系统向云端迁移的加速趋势,同时机器学习工具的使用率提升也为增长注入了动力。

2.2 AI产品矩阵:从"叙事"到"实质性业务"

Snowflake的AI产品已形成清晰的三层矩阵,且各产品均展现出强劲的采用数据:

Cortex Code(AI编程助手): 覆盖超过7,100个账户,用户数环比翻倍,加速了数据管道和AI应用的开发与部署周期;

Snowflake Intelligence(商业分析平台): 用户数环比翻倍,为企业提供AI驱动的数据查询和分析能力;

Cortex Agents(AI智能体): 配合收购Natoma,将实现受治理的自主工作流执行。诚邀高净值人士入群,专业解析私募逻辑与收益,百万起投加微信 Q8881961

CEO Ramaswamy明确表示,这些AI工具已从实验性产品发展为"自成体系的合法业务"(legitimate businesses in their own right)。

2.3 客户生态:消费深度与广度同步拓展

NRR从上一季度的125%反弹至126%,逆转了此前连续多季的企稳态势,表明现有客户正在加速扩大支出。高价值客户(年消费超$100万美元)的增长同样强劲——本季度新增46名,远超去年同期的26名,反映出大型企业对Snowflake平台的依赖度持续加深。公司FY2026全年新增2,332名净新客户。

2.4 盈利能力:运营杠杆显著释放

调整后EPS达到

三、盘后大涨超30%的归因分析

3.1 业绩全面超预期:底层逻辑的验证(权重约40%)

本次财报最关键的信号并非"超预期"本身,而是"增长再加速"这一事实。在连续多个季度市场担忧增长放缓的背景下,34%的产品营收增速彻底打破了市场对Snowflake"高增长时代已结束"的悲观叙事。叠加EPS大幅超预期(

财报发布前,Snowflake年初至今股价已累计下跌约20%,远期中市盈率高达78倍,市场对业绩容错率极低。正因如此,当实际业绩大幅超越预期时,空头回补和多头加仓形成合力,推动股价出现剧烈上涨。

3.2 AI拐点确认:从叙事到规模化兑现(权重约25%)

Snowflake首次披露了详尽的AI采用数据——13,600+账户使用AI能力,Intelligence用户翻倍,Cortex Code覆盖7,100+账户——这使AI故事从"管理层叙事"上升为"可量化的增长引擎"。CEO将Q1定性为"AI拐点",市场据此推断AI驱动的增长加速具有可持续性,而非一次性事件。

此前市场一大核心担忧是:AI智能体(AI Agent)可能颠覆传统软件商业模式,减少企业对第三方平台的依赖。但Snowflake基于消费量的商业模式天然免疫于这一风险——AI智能体越活跃,数据消费越多,Snowflake收入越高。CEO此前曾阐述:"AI智能体正在成为工作方式的核心,而这些智能体的能力上限取决于它们所能访问的数据质量。"Q1的数据有力地验证了这一逻辑。

3.3 与AWS签署60亿美元五年协议:战略信心的强力背书(权重约20%)

Snowflake宣布承诺未来五年在AWS基础设施上投入60亿美元,用于Graviton算力及AI相关建设,这是公司历史上规模最大的基础设施承诺-。此前,Snowflake在2023年曾与AWS签署五年25亿美元的合作协议,彼时双方拥有约6,000家共同客户。如今承诺金额翻倍以上,反映出AI时代双方合作的深度与广度已不可同日而语。

这项协议具有双重信号意义:

对市场而言: 60亿美元的资本承诺意味着管理层对未来需求增长抱有极强的信心,否则不会做出如此规模的长期承诺;

对业务而言: Snowflake AI数据云与AWS服务的深度整合,将使企业能够在受治理的数据上直接构建和部署AI应用,无需迁移敏感数据,显著降低企业AI落地的技术门槛。此外,Graviton芯片的采用有望优化单位计算成本,长期改善毛利率结构。

3.4 收购Natoma:布局"智能体企业"控制层(权重约10%)

Snowflake同步宣布收购Natoma——一家企业级模型上下文协议(MCP)平台,专为AI智能体提供治理与身份管理层。收购完成后,Natoma的能力将被整合至Snowflake的AI数据云,使客户能够将Cortex Agents安全、规模化地连接至日常使用的企业应用。

这一布局意义深远:AI智能体正迅速成为企业运营的重要组成部分,但96%的企业在跨组织规模化部署AI方面面临挑战,缺乏治理的智能化将带来不可忽视的风险。通过收购Natoma,Snowflake从"数据平台"向"智能体企业控制平面"(control plane for the Agentic Enterprise)转型的战略路径更加清晰。

3.5 全年指引大幅上调:未来预期系统性重塑(权重约5%)

Snowflake将2027财年全年产品营收指引从此前的

四、Snowflake(SNOW)投资分析报告

发布日期:2026年5月28日 | 分析师一致评级:强烈买入(44位买入/51位覆盖)

4.1 投资论点:AI拐点已现,估值重估空间打开

Snowflake正在经历一个关键的转型期——从传统的云数据仓库提供商,演进为"AI数据云"基础设施的核心平台,并进一步迈向"智能体企业控制平面"的战略定位。FY2027 Q1财报标志着这一转型的清晰拐点:产品营收增长重新加速至34%,AI产品采用率爆发式增长,NRR触底反弹,运营效率持续改善。

我们给予Snowflake "增持/买入" 评级。当前股价(盘后约

4.2 看涨逻辑

(1)AI驱动的增长再加速具备可持续性。 13,600+账户使用AI能力并非终点,而是规模化渗透的起点。Snowflake Intelligence用户数环比翻倍表明产品市场契合度(PMF)已经确立,随着更多客户从试用转向生产部署,AI消费有望在未来2-3个季度持续加速。Cortex Code覆盖7,100+账户意味着开发者生态正在形成网络效应。

(2)60亿美元AWS协议锁定长期增长基础设施。 这项史上最大的基础设施承诺不仅确保Snowflake能够满足激增的AI工作负载需求,更通过Graviton芯片优化有望降低单位计算成本,改善长期毛利率结构。分析师估计超过80%的Snowflake客户在AWS上运行云工作负载,这一深度绑定关系构成了强大的生态护城河。

(3)"数据引力"效应构筑竞争护城河。 企业的核心数据一旦迁移至Snowflake平台,迁移成本极高。AI的兴起强化了这一点——客户为运行AI模型,必须先将数据集中到Snowflake,形成"数据越多→AI能力越强→消费越多"的正向循环。基于消费量的商业模式也使其天然免疫于"AI颠覆传统SaaS席位收费模式"的担忧。

(4)NRR触底回升,客户终身价值进入扩张周期。 126%的NRR逆转了此前的下降趋势,结合高价值客户数量的加速增长(本季新增46名$100万+客户,远超去年同期的26名),客户终身价值(LTV)有望进入新一轮扩张周期。诚邀高净值人士入群,专业解析私募逻辑与收益,百万起投加微信 Q8881961

(5)收购Natoma补全"智能体企业"战略版图。 AI智能体(AI Agent)是企业AI的终极形态,Natoma的MCP平台为智能体提供了受治理的访问层,使Snowflake在"智能体企业"架构中占据核心控制层位置。CEO Ramaswamy指出:"智能体不仅需要访问数据,更需要在正确的上下文、权限和策略护栏的约束下,才能在企业内部安全运行。"

4.3 风险提示

(1)竞争格局持续加剧。 Databricks是Snowflake最强劲的竞争对手,微软Fabric也在快速迭代,同时云厂商(AWS、Azure、GCP)不断推出原生竞品。Oracle和Amazon也在积极扩展云分析领域布局。Snowflake能否在AI时代保持差异化,仍存在不确定性。

(2)GAAP口径下持续亏损。 尽管Non-GAAP盈利能力改善,但GAAP净亏损仍高达

(3)估值水平仍然偏高。 远期市盈率高达约78倍,市销率约11倍,远超软件行业均值(市盈率不到20倍)。财报发布后股价已超越多数分析师目标价(一致目标价$224.50),这意味着当前价位已提前反映了大量乐观预期。若后续季度增长再次放缓,估值收缩风险显著。

(4)宏观经济不确定性。 关税政策、利率环境和企业IT预算削减等宏观因素可能影响客户消费意愿。年初至今股价累计下跌约20%,反映出市场对宏观风险的担忧并未完全消除。

(5)RPO略低于市场预期。 本季度RPO为

(6)AI产品货币化路径尚待进一步验证。 虽然AI采用数据亮眼,但AI产品对收入的直接贡献占比尚未详细披露。若AI消费的增长更多体现为"增量不增收"(即AI消耗了大量算力但利润率较低),则可能压制整体盈利能力的改善节奏。

4.4 估值参考与分析师共识

财报发布后,预计分析师将集中上调目标价和盈利预测。当前盘后价约$230已超出大部分卖方目标价的中位值,这意味着短期上行空间需要依赖于后续季度的持续超预期表现。

4.5 催化剂与关键观察节点

4.6 投资结论和展望

Snowflake FY2027 Q1财报是一次全方位的正面催化:增长重新加速、AI拐点确立、AWS战略合作加码、全年指引大幅上调、运营效率持续改善。盘后30%以上的涨幅反映了市场对这一系列信号的系统性重估。

然而,当前股价已超越多数卖方目标价,估值水平仍然显著高于行业均值,GAAP口径下的持续亏损和股权激励稀释问题也需要持续关注。DA Davidson分析师Gil Luria在财报后评论:"过去几周,我们正在看到软件行业赢家与输家的分化,而Snowflake是赢家。"这一判断是否能持续兑现,取决于后续AI产品的货币化进展、竞争格局演变以及宏观经济环境的走向。

在风险收益比的框架下,中长期投资者可关注股价波动带来的逢低分批建仓机会。 Snowflake Summit(6月2日)将是验证管理层长期战略愿景、AI产品路线图以及"智能体企业控制平面"战略定力的关键窗口。建议投资者届时重点关注管理层关于AI产品货币化路径、长期利润率目标以及竞争定位的最新论述。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序