海外股市

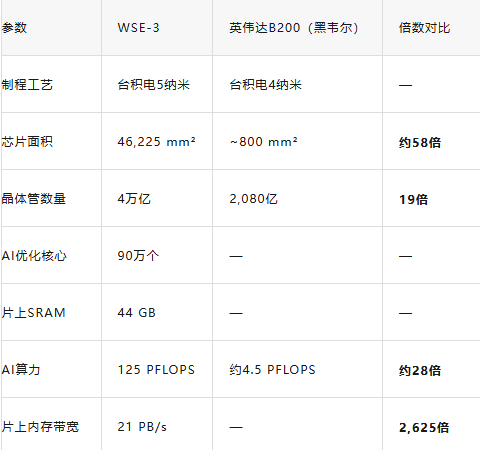

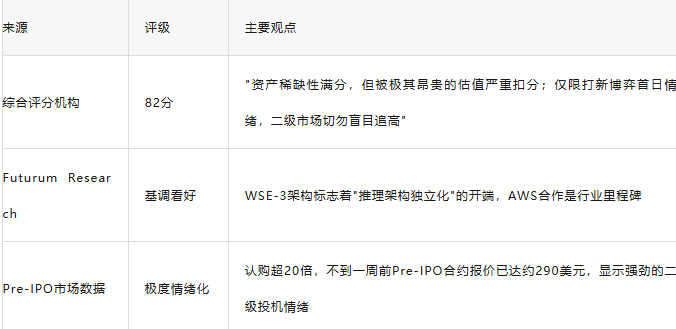

Cerebras Systems(CBRS)是2026年最受瞩目的AI基础设施IPO,正在根本性挑战英伟达在推理芯片市场的统治地位。公司以其独树一帜的晶圆级引擎(WSE-3)技术为核心,将整片12英寸晶圆制成单一巨型芯片(面积是英伟达B200的56倍,集成4万亿晶体管、90万AI核心和44GB片上SRAM内存),在AI推理场景下实现了对传统GPU架构的降维打击。在公司构建的宏大叙事中,这种技术优势叠加与OpenAI的超200亿美元合作协议以及AWS的历史性合作,构成了一个极具吸引力的投资故事。然而,在分析该叙事基本面、财务数据及资金布局后发现,当前超过20倍的超额认购情绪已将IPO估值推向极其昂贵的区间,安全边际严重不足。

报告日期:2026年5月11日

拟上市标的:Cerebras Systems Inc.(纳斯达克代码:CBRS)

综合评级:IPO期间高度投机,中长期建议观察,当前估值不具备安全边际。

看多核心逻辑:头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

技术壁垒深厚且差异化明显——WSE-3在Llama 4 400B模型推理场景下单用户响应速度达2,522 token/秒,是英伟达B200(约1,038 t/s)的约2.4倍;在Llama 3.1 8B小模型下更达H100的20倍,单位token成本最高可降低80%。

客户质量出现里程碑式提升——2026年1月与OpenAI签署超过200亿美元(一说100亿美元)的多年期主关系协议,提供750MW推理算力,并有可扩展至2GW的选择权;AWS于3月宣布合作,成为首个将Cerebras CS-3部署于自有数据中心的主流云服务商。。

推理市场风口正劲——AI算力支出重心正在从训练向推理加速转移。2026年推理占AI算力支出的比例预计达2/3,整个市场有望在2028年前完成结构性翻转。推理专用芯片的需求正处于爆发前夜。

财务数据增速亮眼——2025年营收5.10亿美元,同比增长76%,四年复合增长率高达175%;GAAP口径净利润成功由负转正至2.38亿美元(47%净利率)。

246亿美元剩余履约义务提供长景气度——庞大的订单储备为未来数年收入提供了极强的可视性。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

看空核心风险:

IPO估值已达到极度昂贵水平——即便按初始发行价计算,静态市销率也已高达约52-78倍。分析机构指出,以超过40倍市销率上市的企业在1987年至2024年间的平均回报率为负44.8%,历史数据显示高价发行后续往往承压。

GAAP净利润完全由非现金会计调整驱动——2025年2.38亿美元GAAP净利润主要来自G42负债重组产生的7,230万美元非现金一次性收益以及其他会计处理,而非实际经营利润。公司非GAAP口径下净亏损仍高达7,570万美元,实际经营层面远未真正盈利。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

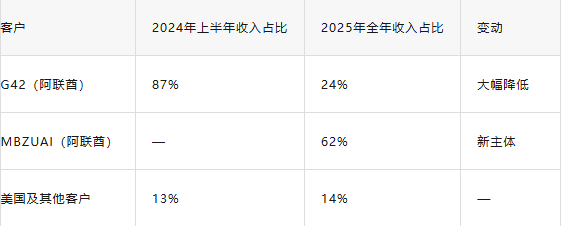

客户与地域集中度风险远未解除——2025年两家阿联酋实体(MBZUAI占62%,G42占24%)合计贡献了86%的营收,美国本土客户营收不增反降(从2024年的2.83亿美元降至2025年的1.88亿美元),实质性客户多元化并未达成。

经营现金流持续为负,真实盈利能力远弱于表面——尽管营收增长迅猛,但2025年公司仍维持2.43亿美元的高额研发投入,叠加台积电5纳米晶圆级芯片极低良率带来的巨大流片成本,公司需要持续消耗巨额现金以维持产能爬坡。OpenAI提供的10亿美元营运资金贷款虽然在账面上改善了现金流,但也表明其自我造血能力尚不足。

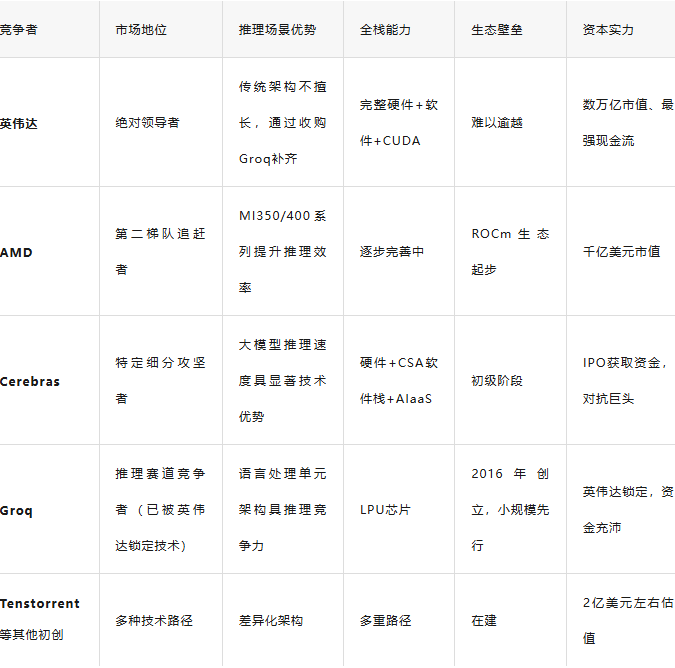

英伟达正在积极反击推理领域——英伟达已于2025年12月以200亿美元收购Groq的技术使用权,通过补齐推理专用芯片短板,对Cerebras最具差异化的赛道形成直接威胁。竞争态势正在从"技术颠覆"转变为"巨头围剿",Cerebras作为小公司的窗口期可能显著缩短。。

台积电独家供应风险极高且无法分散——WSE-3完全依赖台积电5纳米制程独家代工,全球无第二家晶圆厂具备同类生产能力。在台积电产能优先分配给英伟达、苹果等超大客户的情况下,Cerebras的扩产计划面临严峻不确定性;晶圆级芯片的天生低良率进一步放大这一风险。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

当前约48至266亿美元的IPO估值范围(随定价调整)对应静态P/S约50至78倍。估值中包含了对以下情景的高度溢价:推理市场在未来3-5年内呈现爆炸式增长、OpenAI合作全额履行且不发生交付延迟、AWS合作带来同等级别的巨额增量订单、以及更多大中型客户在2027-2028年加入。这一管理层叙事虽然存在达成的可能,但任何环节出现偏差都可能导致估值系统性重估,容错率极低。

建议投资者:极端保守型操作者完全回避首日参与;具备高度风险承受能力者可考虑极小仓位博弈首日流动性,但需设定严格的止损纪律(如股价上涨超30%后分批退出);中长期布局建议等待股价回落至200亿美元市值以下(对应约40倍P/S)后结合订单交付进展分批建仓。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

Cerebras Systems成立于2016年(前身可追溯至2015年),总部位于美国加州桑尼维尔,由Andrew Feldman(前SeaMicro联合创始人,后出售给AMD并任AMD副总裁)、Gary Lauterbach、Michael James、Sean Lie(曾任AMD数据中心服务器首席硬件架构师)和Jean-Philippe Fricker联合创立,是一家专注于开发晶圆级AI加速器的设计型芯片公司。

Cerebras与AMD渊源深厚——不仅是多名核心创始人的出身渊源,2026年2月H轮融资中AMD也以投资方身份参与,构成产业资本背书。

本次IPO联席承销商为摩根士丹利、花旗集团、巴克莱和瑞银投资银行,承销商阵容豪华,被华尔街视为"顶级的资本局"。

价格区间已提高至每股150至160美元,发行股数增加至3000万股,目标估值最高达480亿美元,需求超过供应量20倍以上。

根据最新报道,最终定价预计将于5月13日公布,5月14日正式在纳斯达克上市交易。Pre-IPO市场报价已达每股约290美元,较官方定价区间高出近一倍,反映出二级市场的极端投机情绪。

Cerebras在2024年曾启动IPO计划,后因CFIUS对外国投资审查而撤回。2025年3月31日,CFIUS正式放行,G42持股被重组为无投票权股份,监管雷区暂时解除。

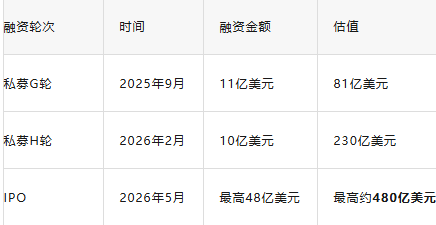

Cerebras在过去一年内经历了剧烈的估值提升:头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

不到8个月,估值从81亿美元跃升至480亿美元,涨幅近500%。投资方包括Tiger Global(领投H轮)、Benchmark、Fidelity、Altimeter、AMD、Coatue等顶级机构。3个月前(2月H轮)的估值仅为230亿美元,这意味着以IPO定价上限进入的投资机构较私募晚期投资者需支付逾一倍溢价,一二级市场套利空间极其巨大。

Cerebras最核心的技术壁垒是其晶圆级芯片架构。传统GPU的制造流程是将12英寸硅晶圆切割成数百颗小芯片(die),然后通过先进封装技术将它们互联在一起;Cerebras反其道而行之——将整片12英寸晶圆的全部表面积用于制作一颗单一的单片处理器。公司CEO Andrew Feldman曾直言:"AI行业正在使用一个错误的工具"。。

第三代WSE-3技术参数如下:头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

核心优势:消除"内存墙"瓶颈

传统GPU(乃至英伟达B200)每处理一次推理请求,需要频繁从片外HBM内存中读取模型权重,这个"搬运"过程是推理延迟的真正来源。Cerebras将44GB高速内存直接集成于90万AI核心旁边的同一硅片上,从物理架构上彻底消除了数据跨芯片搬运带来的延迟与能耗损耗,绕开了传统互联协议(如NVLink、PCIe)无法逾越的物理瓶颈。。

实际性能测试数据:

在Meta Llama 4 Maverick(400B参数)上达到2,522 token/秒,远超英伟达B200的约1,038 token/秒,领先约2.4倍

在Llama 3.1 8B上达到约1,800 t/s,是英伟达H100(约90 t/s)的20倍

在Llama 4 Maverick上速度达2,500 token/秒(用户),比DGX B200 Blackwell快2倍以上

单位token成本最低可降低80% 头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

Cerebras不单独销售芯片,而是提供整机CS-3系统+配套软件栈,并以围绕自研芯片的云推理服务(AIaaS模式)进行商业化。公司2025年硬件收入占比约70%,云服务及其他服务占比已提升至近30%,向高利润率的服务型业务转型的态势基本确立。据Futurum Research估算,仅2025年GPU细分市场规模就达1,747亿美元,并预计至2029年将增长至3,853亿美元,Cerebras瞄准的是这一兆元级市场中的推理高中端应用场景。

片上SRAM容量限制:对于参数量超过44GB的大模型(如GPT-5等极大型稠密模型),需要将部分参数存储在片外或跨多芯片组网,WSE架构的核心优势将在跨芯片场景中削弱。

良率挑战:一整片12英寸晶圆上只要出现一处致命缺陷,整片晶圆即告报废而无法修复。台积电为英伟达提供的是筛选良品晶粒的规模化制造模式,其实际有效良率较高;而WSE-3的"零缺陷"要求使实际可接受良率远低于传统芯片。台积电的定价机制也必然反映这一良率损失,大幅推高单片成本。

软件生态差距:英伟达CUDA生态经过15年以上构建,拥有逾450万开发者和数千个加速库的成熟体系。Cerebras当前的Cerebras Software Stack(CSA)仍处于起步阶段,虽已支持运行Llama、GLM、MiniMax、通义千问等主流开源模型,在开发者社区功能和第三方支持的广度上与CUDA存在显著差距。。

规模化部署的经济性仍需验证:当前性能测试多是在单节点或小规模集群上进行,在大规模数据中心环境中是否仍能保持2-15倍的优势,尚需在AWS大规模应用中充分验证。

公司营收从2022年的2,460万美元飙升至2025年的5.10亿美元,四年增长超19倍,其中2025年同比增幅高达76%。2025年GAAP净利润从2024年净亏损4.82亿美元转为盈利2.38亿美元,表面上看实现了扭亏为盈,但如上文所述,该数字被非现金会计调整大幅扭曲。

毛利率方面:2025年毛利率维持在39.0%左右,但管理层期望未来随着软件和服务类收入占比提升,毛利率有望向芯片行业成熟玩家的水平靠拢(英伟达约60%+)。但与可比IPO阶段的芯片公司相比,这一利润率仍处低位。公司持续维持高额的研发投入(2.43亿美元)和流片成本,在真正实现经营性盈利前仍需消耗大量现金储备。

Cerebras在2026年2月H轮融资中获得约10亿美元的资金,IPO将进一步募集最高48亿美元。募资用途主要在三大方面:扩充台积电晶圆产能以保障供应、投入下一代芯片WSE-4的研发(预计制程将向更先进节点演进)、以及扩大云推理服务的网络建设。核心成本压力来源于极低良率下的流片成本——每片WSE-3晶圆的成本远超传统芯片,且由于单片完成品包含大量计算单元,在生产速度上存在"一颗芯片代表一个完整集群"的根本制约。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

OpenAI除了签署超过200亿美元的算力采购协议外,还向Cerebras提供了约10亿美元的数据中心开发资金支持(以贷款或营运资金预付形式),帮助其快速扩大基础设施网络。这笔资金对Cerebras当前阶段的运营至关重要,但也在一定程度上掩盖了公司自我造血能力的不足。

截至2025年底,Cerebras的剩余履约义务(RPOB)高达约246亿美元,其中大部分来自与OpenAI的战略合作协议(总额超过200亿美元)。OpenAI同意分阶段部署,2026-2028年为其提供750MW推理计算能力,并有扩容至2GW的选择权。此外,OpenAI持有约3,300万股Cerebras股份的认股权证。AWS也于今年3月签署了合作协议,获得约270万股Cerebras股份的认股权证。

尽管RPOB提供了收入的"可见性",但投资者需注意三点:

合同并非不可撤销——超大规模的算力合作协议通常会根据实际性能表现和部署进度分期确认收入,若CS-3系统在实际生产环境中无法兑现技术承诺,OpenAI有权调整采购量或终止合同;

交付能力存在巨大不确定性——目前合同约定的750MW算力部署对应的物理机柜数量极其庞大。公司至今尚未公开证明其具备从季度营收5.1亿美元跨越到年度数十亿美元规模收益的扩大产能和组织执行能力;头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

AWS合作的量化指标尚有不明确之处——AWS合作虽然战略意义重大(首个主流云厂商部署非GPU AI加速器),但AMD/台积电/Nvidia等业界一线芯片设计商的规模化周期通常需要数年。虽然正式签订了合作协议,但具体的容量承诺、收益时间表在本次招股书中尚未量化为RPOB的一部分。

当前AI芯片市场正经历结构性转换。2023年,算力支出主要集中在训练阶段(约80%训练、20%推理),因为当时代理对大模型的训练是主要投入。到2025年,推理占AI算力支出的比例已升至50%;2026年预计继续攀升至2/3;2028年前后,推理有望占80%以上,训练则降至20%以内。

核心逻辑是:训练是一次性资本支出,而推理是长期运营成本。GPT-4仅需训练数月,但之后每天为全球上亿用户提供实时服务,每一次用户提问都意味着一笔推理算力支出。随着AI大模型应用渗透至更多行业(agentic AI、实时翻译、代码生成、智能客服等),推理需求将以指数级增长,这是Cerebras关注的核心增量市场。

巴克莱预测,到2027年AI芯片中用于推理的部分市场规模将超过芯片资本支出的4倍,整个AI芯片资本支出需要再翻四倍黄仁勋近期也表示,2027年AI总需求可能达到1万亿美元,主要由推理工作负载驱动。

分析机构Futurum Research指出,推理市场正在经历"架构独立化"的新阶段:传统的"一种芯片打天下"模式(即训练和推理都用同样GPU)被打破,推理专用芯片正在GPU集中部署的场景之外开辟新的架构空间。专家认为,"推理专用架构将取代单体GPU部署,用于延迟敏感型任务"。这正是Cerebras切入市场的核心立足点。

从产业角度看,这一趋势背后有三大驱动力:

① 训练和推理的技术要求截然不同:训练需要极高的计算吞吐量(FLOPs)、批量处理大数据集;推理的瓶颈是内存带宽和延迟,每次请求需要快速加载模型权重并生成回答。为训练优化的GPU天然不适合延迟敏感的任务。Cerebras CEO指出,英伟达花费200亿美元收购Groq的背景正是"英伟达承认了自己在推理方面没有解决方案,因此花200亿美元收购了该领域的第二名玩家"。

② 推理成本成AI商业模型的主要变量:大模型运营成本中,推理部分占比正快速扩大。据分析,推理效率和延迟直接决定了产品用户体验和商业化成本底线。各家云服务商(微软Azure、AWS、谷歌GCP)都在探索推理专用架构,以降低运营成本并加速业务响应。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

③ C端AI应用的爆发驱动推理需求:从auto-complete辅助代码到AI搜索再到agentic AI,所有大模型的商业化落地场景均以"毫秒级实时响应"为评价关键指标。

Cerebras与OpenAI的战略关系是这场深度分析中最核心的情节变量:

双方的产业链逻辑:OpenAI正试图打破英伟达对AI算力的垄断,拆解GPU的传统算力体系,将训练、推理、网络、云服务各自独立,不同负载使用不同专业芯片,而这正是Cerebras的核心价值所在。

实质:既有互补,也有深层次锁定:OpenAI既是大客户(200亿+采购协议)又是潜在投资者(持有3,300万股认股权证),双方的互赖关系在过去一年里迅速深化。但更重要的战略层面是,OpenAI构建多供应商体系的策略,以及推动MRC等替代性网络协议,本质上正是为了摆脱对英伟达单一硬件体系的依赖。

然而,该合作关系反过来也可能成为Cerebras一个潜在的脆弱点:头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

OpenAI同时持有多达3300万股的认股权证(购股权),这意味着它不仅是战略客户,也是公司上市后重要的二级市场参与者。如果上市后股价表现不佳或CS-3性能不及预期,OpenAI既可通过行权获得更多股份(间接影响董事会治理结构),也存在调整或缩减采购规模的权力;

OpenAI对外披露的300多亿美元资本承诺中,Cerebras只是多家芯片供应商之一,其仍然在大规模采购英伟达GPU用于训练。

Cerebras前两大客户的收入占比在报告期内明显集中:头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

虽然G42的占比从87%降至24%体现了收入健康化的初步成效,但MBZUAI同期猛增至62%,两家阿联酋实体合计仍占2025年总收入的约86%。美国客户收入从2024年约2.83亿美元降至2025年约1.88亿美元,环比显著下滑。这说明公司对美国本土市场的持续渗透和客户获取尚未转化为经营层面可见的收入增长。

① OpenAI主关系协议:

金额:超过200亿美元(初始披露超过100亿美元,后续调高表述)

期限:至2028年

规模:750MW推理算力,可扩展至2GW

资金支持:10亿美元数据中心开发营运用资金

认股权:OpenAI持有约3,300万股Cerebras股份认股权证

时间线:分阶段在2026-2028年部署

② AWS合作协议:

性质:首次"非GPU"AI加速器进入主流超大规模云平台的数据中心

技术架构:混合推理架构——AWS Trainium3负责"预填充"阶段(用户请求转为token),Cerebras CS-3负责"解码"阶段,各自发挥各自的算力优势。这种"拆分式推理"架构旨在实现"比任何现有方案快一个数量级"的推理响应性能。

渠道价值:OpenAI作为Cerebras的产品锚定客户,AWS作为大规模商业分发渠道。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

③ Oracle间接确认:2026年3月,Oracle在财报分析师会议中主动提到正在部署Cerebras芯片,将其与Nvidia、AMD并列为核心加速器供应商,标志着Cerebras进入超大规模企业采购视野。

④ G42与中东市场(历史的监管阴影):目前G42仍以经济股东身份留在公司,但其持股被重组为非投票权股份,治理影响力被大幅削弱。但仍需注意中东相关收入占比接近90%的高度集中风险。

以最新调整后估值上限480亿美元计算,基于2025年收入5.10亿美元的静态市销率为:

P/S(trailing) ≈ 94倍

按未调整前266亿美元估值(初始定价上限)计算的P/S约为52倍。相较之下:头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

英伟达目前P/S约为23倍

AMD的P/S在芯片设计厂中处于较低区间

2026年3月上市的可比公司CoreWeave,市销率也远低于这一水平

分析机构指出:"以超过40倍市销率上市的企业,1987年至2024年间平均回报率为负44.8%",历史规律警示当前估值风险

关键结论:当前约480亿美元的极端发行估值,需要公司不仅全面履行OpenAI协议,还需在2026-2028年间持续获得额外超大规模客户并保持100%以上收入增速,才能与估值相匹配。以中性或偏乐观估算,合理价值区间约为130至420亿美元。中长期看,当前价格已过度预支未来潜力,安全边际不足。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

相对理性的分析指出,在没有降低客户集中度并实现运营层面盈利之前,当前400亿美元以上的估值风险仍然巨大。一些声场认为,"若能将RPO成功转化为收入,且在2026-2028年间打开美国客群,估值有中长期提升空间",但过程容错率极低。

2025年12月,英伟达以200亿美元达成对Groq的技术授权协议(业界普遍视为实质收购),获取其语言处理单元(LPU)在推理加速方面的技术成果,英伟达部分高管转移加入,共同整合其专有技术未来进入英伟达推理芯片路线图。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

这一动作的影响不宜低估:

英伟达承认在推理专用芯片领域的自有技术进展无法满足市场需求,因此花费巨资外求;

Groq与Cerebras在推理赛道上属于直接竞争对手(LPU同样基于SRAM架构,专注超低延迟推理),这意味着英伟达已通过锁定第二名竞争对手,直接对Cerebras形成不对称竞争压力——一旦英伟达将Groq的技术整合到其数万亿美元的销售体系和无可匹敌的软件生态中,Cerebras面对的不再是分散的芯片初创公司集合,而是一个拥有旗舰GPU业务现金流支持推理专用技术发展的庞大对手。

Cerebras CEO在达沃斯世界经济论坛2026上直接回应了这一问题,认为英伟达的行动"意味着在推理技术方面,GPU是有缺陷的",因此才被迫从初创企业获取技术。但他同时也承认:"市场正在迅速转向快速推理,这才是AI与现实经济相遇的地方……用户现在最关心的是更快速的推理"。

尽管存在上述竞争升级,Cerebras仍拥有独特的防御逻辑。AI基础设施从单一GPU架构向专业化异构集群方向发展正在加快,AWS的Trainium3+CS-3混合推理架构就是最具标志性的例证。在这种模型下:

AWS Trainium3负责高吞吐批量预填充阶段

Cerebras CS-3负责低延迟解码输出阶段

各自发挥优势,切割不同工作负载

Futurum Research分析师指出:"Cerebras S-1招股书宣告了单体GPU时代已达结构性断裂点",而推理正在成为独立于训练的专用细分市场。

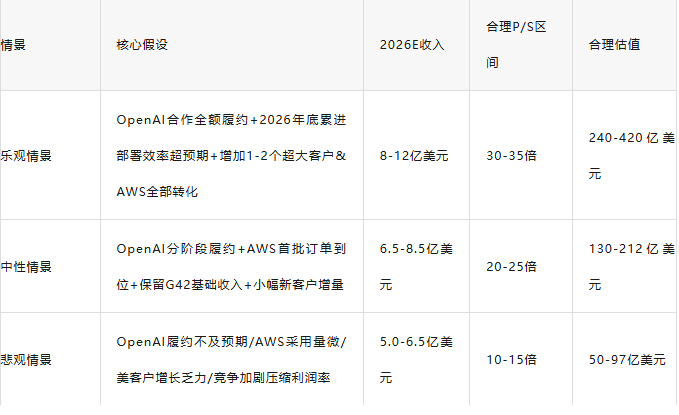

在中性场景下(2026-2027年年收入增长至6.5-8.5亿美元,经营亏损持续收窄,AWS试点如期上线),合理估值区间约为130亿至200亿美元(P/S 20-25倍)。当前480亿美元的上市估值需要公司必须进入乐观情景——即在2026年实现收入12亿美元以上、AWS合作全面拓展、再签下一个不少于200亿美元的AI大厂供应商合同并成功构建多元化北美客户群。

高盛等国际投行在路演中通用的估值方法(对比收入增长率、调整后EBITDA和PEG指标)推演出类似结论:以Cerebras 76%的增长速度对标纳斯达克科技股中位PEG=1.5左右的标杆,对应的合理价值仅约150-230亿美元区间。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

对于计划中长期跟踪Cerebras的投资者,以下指标最为关键:

季度收入结构和客户集中度:美国客户收入占比能否从当前14%提升至30%以上

毛利率提升轨迹:随着云服务占比提升,能否从39%迈向45%以上

非GAAP经营利润何时转正:目前7,570万美元的非GAAP净亏损何时收窄并转盈

AWS合作贡献收入化的具体时间表和定量指引

台积电产能分配情况及其对未来交付能力的影响

英伟达-Groq集成芯片的正式发布时间和具体性能对比

2026年下半年开始交付OpenAI合同的实际进度 头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

Cerebras上市估值相较于英伟达和AMD的溢价幅度大幅超越其收入规模和技术护城河所能支撑的合理溢价范围,主要原因在于市场对其在AI推理这个"下一个大市场"中的稀缺性的情绪定价。

Cerebras从5.1亿美元的季度营收水平,跨入履行超200亿美元订单门槛,涉及大规模数据中心部署、电力冷却基础设施建设、系统集成稳定性和容错性的全方位工程级挑战。任何交付延迟或性能未达预期都可能导致OpenAI缩减采购规模,从而动摇整个商业模型的核心假设。

佛罗里达大学IPO专家Jay Ritter的研究表明,以超过40倍市销率上市的新股,从1987年至2024年间相较发行价平均回报为负44.8%。Cerebras约94倍P/S的发行估值(按最新上限计算)远高于这一历史阈值,即使公司基本面发展良好,高定价也可能使上市后股价在很长一段时间内承压。更紧迫的警示是,3个月前H轮融资的估值仅为230亿美元,IPO定价上限溢价高达109%,一二级市场的估值极化幅度属于资本市场近年少见。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

86%收入来自两家阿联酋机构(其中一家是AI研究大学而非成熟商业企业)是一个重大的结构性缺陷。虽然G42收入占比从87%下降了,MBZUAI随之上升至62%,这种"从一个支柱换成另一个支柱"的健康化程度极为有限。地缘政治风险尚未完全消除——即便CFIUS审查已经解除,美国政府对敏感技术外溢的担忧不会随着一次性的G42股权重组而彻底消失。

WSE-3由台积电5纳米制程独家代工,全球仅此一家。晶圆级芯片的天生低良率意味着相当比例流片为无效报废。在台积电产能优先分配给苹果、英伟达等客户时,Cerebras必须靠IPO募资后的大额预支订单和供货协议来获取产能保障,但公司明确表示"其核心制造服务和组件均按采购订单形式购买,无合同数量或产能承诺",这一条款意味着Cerebras并不拥有任何正式的产能保障,供应保障风险极其突出。

GAAP净利润由负转正很大程度上靠单次性的G42负债重组会计调整驱动,而非经营现金流的内在改善。非GAAP净亏损为7,570万美元的实际经营亏损状态并未发生根本性转变。如果投资者被GAAP盈利的表象所误导,可能对公司的实际财务状况造成严重误判。此外,高额的股权激励费用也将在2026-2027年进一步稀释每股收益。

英伟达以200亿美元锁定Groq的推理芯片技术之后,其可能在未来1-2年内整合出拥有Groq低延迟推理性能、并结合CUDA生态优势和数万亿美元销售额渠道的专有推理解决方案。这将使Cerebras面临的竞争态势从多个中立的初创公司转变为面对一个巨头的全方位碾压。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

当前Cerebras拥有尖端技术实力、顶尖客户背书和巨大的市场机会,但在极高估值和执行不确定性的制约下,风险远大于机会。我们建议投资者在IPO初期不追高,等待估值回归合理区间后,再基于后续执行数据分批建仓。

执行验证:至少连续两个季度实现OpenAI/AWS合作收入的明确落地,季度营收同比增长持续加速

客户多元化:美国客户收入占比超过30%(从当前14%大幅提升),至少新增一家财富100强企业级客户

财务健康化:非GAAP经营亏损较当前水平收窄50%以上,毛利率提升至45%以上 头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

不要仅凭GAAP净利润由负转正作为买入信号——该数据是会计调整所致,与真实经营状况相去甚远,需持续关注经营现金流变化

不要将OpenAI合作视为绝对安全锚——超大规模合同通常包含严格的性能SLA,若CS-3在实际生产部署中未达预期,OpenAI有充分灵活性和保护条款去缩减订单

不要低估英伟达的反击速度和资本实力——以万亿市值和全栈生态为支撑,英伟达完全可以将收购的技术迅速整合并推向市场,大幅缩短Cerebras所依仗的推理芯片"窗口期"

Q3/Q4 2026季报:首次季报中将首次披露OpenAI/AWS合同的实际贡献,这是整个核心叙事逻辑的第一个验证点

AWS合作推广情况:AWS究竟提供多大的部署容量,是否从试点进入主流服务层,事关Cerebras能否真正进入主流云市场

毛利率演变:2026年全年毛利率能否提升至42%以上是验证云服务业务是否真正产生规模效应的重要指标

台积电产能保障:IPO募资后是否与台积电达成更多确定性产能采购协议,这是缓解供应链风险的核心变量 头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

新客户公告频率:能否每半年公告一项新的财富500强客户,以证明商业化正在从依赖单一支柱走向构建多层次客户矩阵

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序