私募排名

· 中矿资源成调研焦点,57家公募扎堆关注 · 电子、机器人、专精特新为公募调研三大主线

· 本周47只新基金发行,创近13周新高 · 科技主题基金占权益类新基超两成(7/32)

· 公募调研聚焦锂电、固态电池、低空经济等前沿方向

上周116家公募扎堆调研47股,中矿资源最吸睛,电子、机器人、专精特新等科技领域成焦点;本周47只新基待发,创近13周新高,权益类为主力,7只科技主题基金占比超两成。

公募306次调研动向曝光:聚焦机器人、电子和专精特新等科技方向

上周公募调研动向曝光,公募排排网数据显示,2026年4月6日-4月12日期间,116家公募机构参与到A股调研活动中,调研覆盖到15个申万一级行业中的47只A股,合计调研次数达306次。

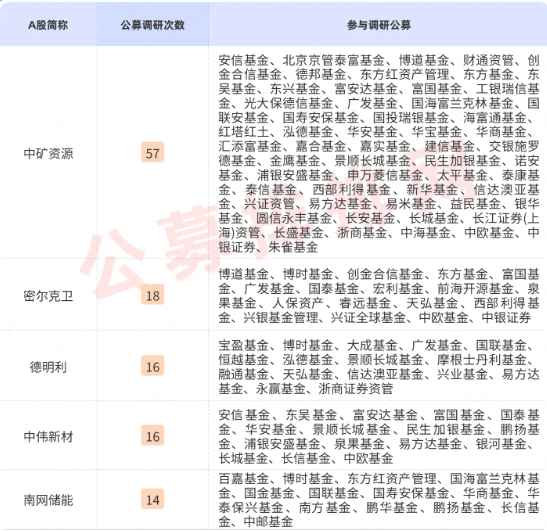

上周12只A股受到不少于10家公募机构调研。中矿资源最受公募机构调研关注,参与该股调研的公募机构高达57家,明显领先于其余A股,吸引到汇添富基金、富国基金、易方达基金等头部公募机构扎堆调研。

中矿资源2025年财务表现亮眼,其现金流管理较为出色,2025年经营活动产生的现金流量净额达到16.02亿元,同比大幅增长220.34%。同时资产负债结构持续优化,中矿资源资产负债率为31%,有息负债率17%,均维持在行业较低水平。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

调研中,在问及各业务板块的战略目标时,中矿资源表示,在锂电新能源业务方面,公司力争2年内自有锂矿提锂产能达到10万吨LCE/年以上,5年内自有锂矿提锂产能达到15万吨LCE/年以上;在铜矿产资源业务方面,力争2年内铜金属产能达到5万吨/年以上,5年内铜金属产能达到10万吨/年以上;在稀有战略金属业务方面,短期内,持续巩固铯矿资源全球头部占有率,保持铯铷产品全球市场领先地位,持续巩固锗资源储量行业领先优势,实现锗产品产销量行业领先,长期将加速布局其它稀有战略金属,力争5年内新增2~4个优势小金属品种;在固体矿产勘查和矿权开发方面,短期重点推进津巴布韦Bikita锂铯钽矿项目、加拿大Tanco锂铯钽矿项目、赞比亚卡森帕铜铁金矿项目、赞比亚Kitumba铜矿项目、乌干达EL00687锂铯钽矿项目、赞比亚卡布韦西Sebembere锌矿等重点项目的增储工作。

其次是密尔克卫、德明利和中伟新材,虽然不及中矿资源受公募机构调研追捧,但参与调研的公募机构均不下15家。

密尔克卫吸引到博时基金、富国基金、前海开源基金等18家公募机构扎堆调研,其中公司全球移动业务毛利率明显增长原因备受调研机构关注,密尔克卫对此表示,公司全球移动业务主要是通过各种规格型号液体散货船、罐式集装箱提供内外贸多样灵活的租赁与运输服务。毛利率增长主要系液体化工品业务需求增速较快。公司的船和罐箱利用效率非常高,后续也会考虑投入新的罐箱和船满足更多客户的需求。

景顺长城基金、摩根士丹利基金、易方达基金等16家公募机构参与到德明利举办的调研活动中,主要围绕德明利一季度业绩快速增长原因等问题展开,德明利表示,一季度业绩的快速增长,除行业景气度外,也极大得益于公司前期在企业级、嵌入式以及国产化等方向上的前瞻性布局。“在当前行业高景气、供需偏紧背景下,预期公司将维持较好盈利水平。”德明利还表示,首先,在当前行业供需关系偏紧的环境下公司能够放大领先的供应链管理能力带来的价值;其次,公司发出存货计价方法按照月末一次加权平均法计价,营业成本变化速度和变化幅度均会滞后于行业现价;其三,目前行业仍处于涨价周期,涨价因素对公司毛利率的拉动作用持续体现;最后,在行业高景气背景下,公司能够更充分释放规模优势,摊薄整体费用率水平。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

中伟新材受到景顺长城基金、易方达基金、中欧基金等16家公募机构调研关注。在被问及公司在固态电池、低空经济等新兴领域技术卡位如何时,中伟新材表示,固态电池以高镍路线为主,公司高镍技术全球领先,已卡位最核心材料环节。未来在固态领域,三元材料未来重点发展方向之一是极致性能,即兼具超高能量密度和超高安全性。中伟新材指出,目前固态材料领域的三大难题是界面、应力及锂离子传输,公司在这三个方面具备强大的技术储备。关于公司目前在固态的进展,中伟新材表示,与多家头部客户联合开发,专攻硫化物固态电池前驱体;固态电池前驱体出货量超100吨;性能方面,电芯能量密度>350Wh/kg,循环3000圈。低空经济领域方面,中伟新材表示,低空飞行器对高倍率、高稳定性圆柱形电池的需求快速提升,公司相关产品出货量高速增长,成为重要增量来源。

上周公募调研次数居前A股

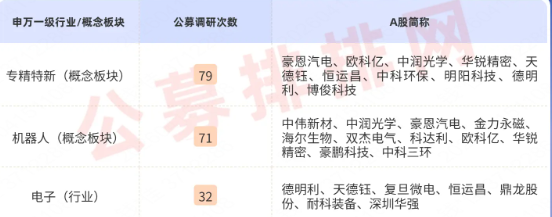

公募机构调研方向含科量高,从申万一级行业来看,电子成为上周被调研A股数量最多的行业,该行业中有7只个股受到公募机构调研关注,分别是德明利、天德钰、复旦微电、恒运昌、鼎龙股份、耐科装备、深圳华强,合计被调研次数达32次。从概念板块来看,机器人和专精特新概念则最受公募机构调研青睐,其中机器人概念被调研个股数量最多达11只,合计调研次数达71次。专精特新被调研次数最多达79次,被调研个股数量为10只。其中中伟新材、中润光学、豪恩汽电等机器人概念股和德明利、中润光学、豪恩汽电、中科环保等专精特新概念股均获得不少于10家公募机构调研关注。此外,中润光学、豪恩汽电、欧科亿和华锐精密成为同时具备机器人和专精特新双重概念个股。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

上周公募调研次数居前科技领域

上周有116家公募机构参与到A股调研活动中,调研积极性较高的公募机构有31家,均调研不少于4次,平均每个工作日均有调研安排。

广发基金上周调研11只A股达12次,其调研个股中,有色金属行业个股数量最多达4只,分别是金力永磁、盛达资源、中科三环和中矿资源,其中金力永磁被调研达2次。紧随其后的是景顺长城基金,上周调研11只A股达11次,其中银行业个股数量最多达3只,分别是苏农银行、江阴银行和张家港行。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

上周调研次数居前公募机构

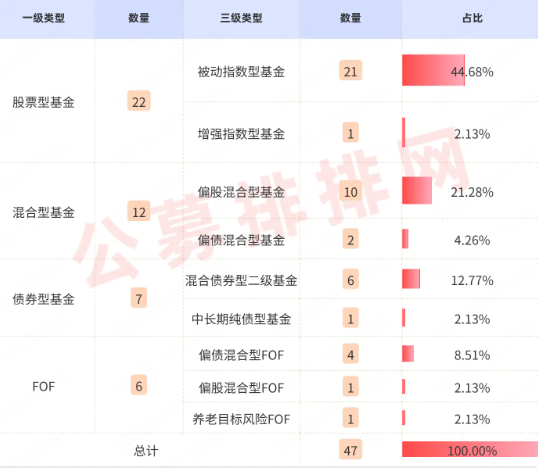

本周47只新基发行创近13周新高,新基含科量拉满

新基发行市场加速回暖,单周数量创近13周新高。据公募排排网数据,本周(4月13日-19日)全市场等待发行的新基金数量达47只,较前一周的37只增长27.03%,创下近13周以来新高,也是年内发行数量第二高的单周。与此同时,新基金平均认购天数为15.17天,较前一周缩短近4天,发行节奏有所加快。

从结构来看,权益类基金仍是发行市场主力。在47只待发新基中,权益基金共32只(包括22只股票型基金和10只偏股混合型基金),占总量的68.09%,数量较前一周的23只增长39.13%。

值得注意的是,待发权益基金中名称含“科技”、“科创”字样的产品达7只,占权益基金总数的21.88%,显示科技主题仍是布局重点。

本周有新基发行安排的公募机构达32家,其中9家公募机构有不少于2只新基等待发行,南方基金有5只新基等待发行居首,广发基金紧随其后有4只新基等待发行,其次是天弘基金有3只新基等待发行,此外,大成基金、富国基金、易方达基金、银华基金、安信基金和中欧基金均有2只新基等待发行。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

本周等待发行公募基金

公募机构最新观点

鹏扬基金:全球股价周期走强,A股韧性显现。A股市场当前处在风格平衡阶段,但随着超额流动性的收敛,风格或将从小盘成长转向大盘价值。行业板块方面,周期优于科技,看好低利率下的自由现金流资产(如消费医药龙头)、能源安全链(如新能源、受益地缘油价上涨的油气公司)、国产替代(算力、科技链)。

银华基金:短期看,外围不确定性确实影响了市场风险偏好并且高油价传导下,部分行业的上市公司盈利修复速度或弱于此前市场估值提升过程中的预期。但长期看,我们认为中国市场的基础仍非常扎实。

格林基金:美伊谈判未果扰动全球市场,但A股显现出较强韧性,指数在5日均线附近获得有效支撑,逼近4000点整数关口。短期缩量整理不改中长期向好趋势,市场流动性依然充裕,关注低吸优质成长股的机会。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

金鹰基金:中期来看,市场仍面临油价中枢抬升带来的滞胀挑战,预计市场在经历过超跌反弹后将回到区间震荡中,期间将出现由“估值”修复向“盈利”主导的切换,从企业毛利率相对冲突前的变化过程中,有望筛选出新的结构性机会。行业配置上,普涨过程中优化配置结构,中期保持上游能源/中游龙头+科技聚焦的均衡配置。

东财基金:随着中国经济高质量发展持续推进,新质生产力加速壮大,A股盈利基本面将进一步夯实。投资者风险偏好有望延续提升,市场交易活跃度保持高位,行业结构性机会将向高端制造、数字经济、科技创新等核心领域集中。从流动性与估值视角看,2026年A股流动性有望保持合理充裕,内外增量资金持续进场,估值修复空间进一步打开。

长安基金:尽管中东局势未来演绎存在不确定性,但市场将从交易宏观冲击中逐渐走出,将逐渐重新关注产业发展趋势,以及行业、公司的业务发展和业绩呈现。外部风险带来风险,同时也孕育机会,地缘冲突除了宏观影响外,也会在微观层面带来产业链重构,这将再次体现出中国经济的韧性和中国公司的比较优势和竞争力。总结而言,危中有机,在经历了事件冲突导致的宏观交易风险释放后,需要以乐观的态度去寻找重构带来的机会。

新华基金:短期多头趋势已确立,后续震荡上行概率较大。当前行情主要受停火协议持续性、油价传导效应、财报业绩分化三大变量影响,市场对地缘扰动逐步脱敏,风险偏好持续修复,定价重心回归基本面。随着一季报密集披露,个股业绩分化将进一步拉大,股价表现随之明显分化;后续宏观政策定调,也将为市场提供中长期方向指引。

摩根士丹利基金:黄金的中长期逻辑并未改变。从需求端看,2022年以来,全球央行季度购金量处于历史高位,地缘冲突不断和多极化趋势下,预计全球各国央行将会持续增持黄金,支撑金价“易涨难跌”。此外,美元信用弱化的宏观叙事也将支撑黄金价格中枢上行。随着金价中枢稳步上移,低估值黄金公司业绩兑现度将逐步改善,黄金板块有望迎来估值与业绩的“戴维斯双击”。

中海基金:美伊彼此之间的分歧较大,短期虽然达成了临时的休战协议,但是并不意味着美伊战争的彻底结束,预计在达成最终和平协议之前,美伊的战局仍有反复的风险,这可能会加大全球风险资产的波动。

富荣基金:上周债市整体震荡走强,超长端做多情绪持续升温,成为行情的主线。前半周短端受益于流动性宽松表现偏优,随后转为震荡调整;超长端则在多空反复中逐步上攻,TL合约创近期新高,现券收益率陡峭下行。受海外局势及通胀数据等因素扰动,债市盘中波动加大,但做多韧性较强,基金为上周买入的主力,配置盘则持续卖出。整体看,利率曲线未进一步走平,超长端补涨逻辑演绎充分,情绪由分歧逐步走向一致偏暖。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

金信基金:4月信用债市场或呈供需两旺格局,在增量需求支撑下信用利差潜在调整压力相对可控,或继续在低位震荡。策略上,建议重点关注3年左右信用债的机会,并择机关注3-5年二永债的补涨机会。

恒生前海基金:美伊谈判未取得进展,全球金融市场再现动荡,但中国资产展现出吸引力,A股、债市均表现坚挺。市场对中国消化输入性通胀压力的预期又相对乐观,债市预计有望延续偏强震荡格局。

易米基金:4月债市分化格局或仍将延续,中短债有望受益于持续宽松的资金面,表现相对偏强,而长端及超长端的修复空间,或将受限于政府债供给的放量以及通胀预期的抬升,收益率曲线或进一步陡峭化。在此背景下,组合操作将继续以中短债为配置核心,整体策略聚焦票息收益与骑乘收益。同时,在具备安全边际的基础上把握波段交易机会。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序